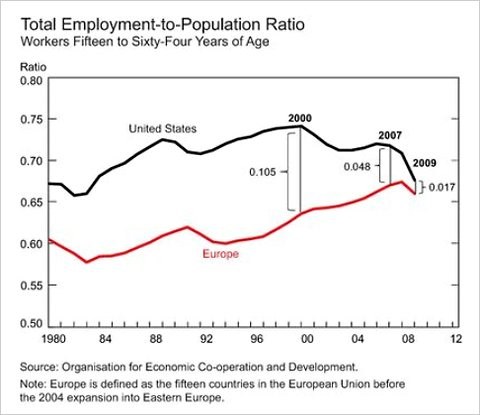

Americké vnímání Evropy je podivným způsobem ukotvené v minulosti, píše na svém blogu Paul Krugman. Je totiž běžné, že Evropa je vnímána jako stagnující ekonomika s nedostatkem pracovních míst. Tento pohled byl zčásti pravdivý v 90. letech, jeho relevance se ale snižovala již před krizí a ještě více po ní, kdy se její důsledky projevily mnohem více na zaměstnanosti v USA než v Evropě. Následující graf popisuje, jak se uzavírá mezera v zaměstnanosti mezi USA a Evropou (ta je definována jako 15 zemí EU před jejím rozšířením v roce 2004):

Detailnější analýza ukazuje, že přetrvávající mezeru způsobuje nižší evropská zaměstnanost u mladých a u starých, pracovníci středního věku a zejména muži zde mají vyšší pravděpodobnost zaměstnanosti. Vývoj v Evropě nezvrátilo ani to, že tamní zdanění a sociální podpora výrazně převyšují zdanění a sociální podporu ze Spojených států. A protože ve Spojených státech je nyní stejná míra nezaměstnanosti jako v Evropě, ale neexistuje tu podobná záchranná síť, nachází se rozhodně v čele závodu utrpení, uzavírá ekonom toto téma.

Krugman se také věnuje tomu, co by znamenal default Spojených států v prostředí pasti likvidity. Za pravdivé považuje tvrzení Nicka Rowa, že 1% pravděpodobnost toho, že dluhopisy za rok ztratí svou hodnotu, je to samé, jako když inflace sníží reálnou hodnotu dluhopisů o 1 %. Ta ale ničí i hodnotu hotovosti a proto může pomoci v pasti likvidity: Sedět doma na hotovosti je méně výhodné. Hrozba defaultu ale tento efekt nemá a nefunguje tak stimulačně, jak se domnívá Rowe. Naopak by měla působit negativně, protože zvedá sazby i v situaci, kdy se ekonomika nachází v pasti likvidity.

Fed se sice snaží držet sazby u nuly nákupem krátkodobých dluhopisů, při hrozbě defaultu ale může dojít k tomu, že je všichni investoři budou chtít prodat. Jestřábi ve Fedu mohou strýčka Bena donutit k zastavení nákupů v obavách z přílišného růstu báze (tyto obavy by byly nemístné, ale na tom momentálně nezáleží). I pokud by ovšem Fed všechny dluhopisy koupil, zmizel by trh a tržní sazba, stále by ale existovala sazba stínová – tedy výnos dluhopisů, za který by investoři byli ochotni koupit dluhopisy zpět. A ten se může lehce vyšplhat nad nulu. Následně by se, pokud je tato úvaha správná, stal součástí očekávání u dlouhodobých dluhopisů.

Otázkou zůstává, co by se stalo s náklady půjček privátního sektoru a zda by finanční trhy nezkolabovaly kvůli tomu, že repoobchody závisejí na tom, že vládní dluhopisy slouží jako kolaterál. Je zábavné o tom přemýšlet, ale raději to netestujme v praxi, píše ekonom.

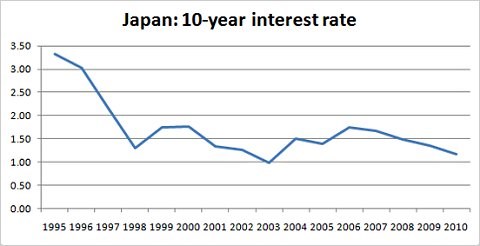

Krugman pak kritizuje ratingové agentury, které podle něho mají mnohem vyšší nároky na dlužníky veřejného sektoru než na soukromé subjekty. Jejich změny ratingu ale nepředstavují „hlas trhu“, jsou to jen instituce, které mají vlastní cíle a velmi špatné schopnosti. Ekonom to dokazuje vývojem výnosů japonských dluhopisů – snížení ratingu Japonska proběhlo v roce 2000:

Zdroj: Eurostat

(Zdroj: Blog Paula Krugmana)