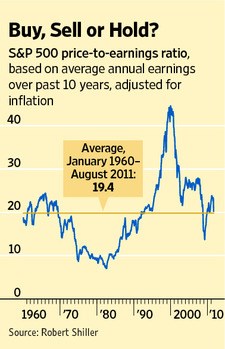

S poklesem trhu se zvýšil počet investorů a analytiků, kteří říkají, že akcie jsou velmi levné. Jedním z těch, kteří na valuaci akcií zastávají opačný názor, je profesor financí Robert Shiller z Yale University. Ten porovnává ceny akcií v indexu S&P 500 s průměrnými zisky očištěnými o inflaci za posledních deset let. Tato metoda vyhladí fluktuace ziskovosti, která vyvolává velké změny hodnoty tradičně měřeného PE násobku. Jak ukazuje graf, Shillerův PE násobek dosáhl v pátek hodnoty 20,3.

Páteční hodnota leží vysoko nad průměrnou hodnotou PE násobku měřenou od roku 1881. Ta dosahuje 16,4. Pokud pak PE měříme od roku 1960, kdy došlo k posunu ve způsobu posuzování valuace společností a jejich investic, dlouhodobý průměr dosahuje 19,4. Ve srovnání s ní vypadají dnes akcie mírně předražené.

Býci a medvědi se mohou dále dohadovat. Nezvyšují atraktivitu akcií nízké výnosy vládních dluhopisů? Není historický průměr valuačních násobků nafouknutý bublinou v 90. letech? Pro většinu investorů, kteří se nyní snaží zjistit, jaká je současná hodnota akcií, ale pravděpodobně platí následující: Pokud Spojené státy spadnou zpět do recese, akcie jsou příliš drahé. Pokud k tomu nedojde, jsou levné.

(Zdroj: Real Time Economics)