Zatímco sazby centrální banky se do hodnot akcií promítají jen nepřímo, u výnosů dlouhodobějších dluhopisů je to jinak. Obligace jsou pro akcie konkurenčním aktivem, pokud jejich výnosy rostou, měla by se zvyšovat i požadovaná návratnost u akcií a naopak. K tomu mohou dluhopisy fungovat jako indikátor toho, co se děje a bude dít v celé ekonomice. A akcie tak mohou ovlivňovat i tímto signalizačním efektem. Co na obligacích čeká Natixis a ?

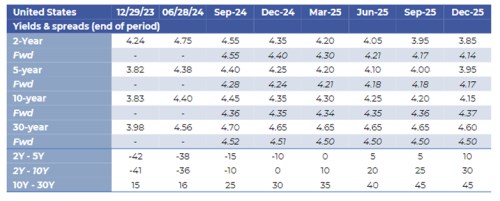

První tabulka ukazuje predikce výnosů amerických vládních dluhopisů od Natixisu. U dvouletých obligací by v tomto scénáři měl nastat postupný pokles až na 3,85 % na konci příštího roku (sazby Fedu by měly do konce příštího roku klesnout až na 3 %). U desetiletých vládních dluhopisů pak Natixis čeká na konci roku 2025 4,15 %. Predikce jsou přitom z července a nyní se výnosy nachází pod 4 %. Z těchto předpovědí se dá určitě dá tedy vzít to, že Natixis to nevidí na nějakou výnosovou revoluci a výnosy desetiletých dluhopisů se měly dostat nad výnosy dvouletých někdy v prosinci letošního roku – viz i níže.

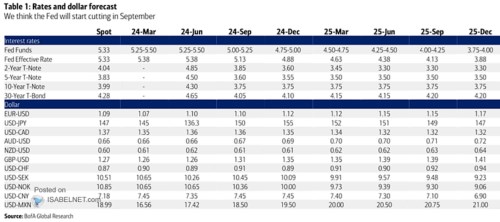

Bank of America to podle následující tabulky vidí s výnosy desetiletých obligací jednoduše – budou se až do konce roku 2025 držet na 3,75 %. Ty dvouleté by pak tou dobou měly být na 3,3 %. Pod desetileté by se měly dostat ke konci letošního roku – tedy podobný pohled jako u Natixisu.

Minulý týden jsem tu psal, že trh práce podle tzv. Sahmova pravidla v minulosti slušně indikoval recesi, tentokrát by to mohlo být jedno velké jinak (s jedním z možných vysvětlení, které mě zaujalo, přišel pan Hatzius z a spočívá v imigraci). Podobně pak dříve bývala dobrým indikátorem blížící se recese i deinverze výnosové křivky. Tedy opětovný sestup výnosů dvouletých dluhopisů pod výnosy desetileté. Jak jsme viděli výše, podle Natixisu i BofA by k němu mělo dojít ke konci letošního roku. Navzdory často zmiňovaným názorům v minulosti neindikovala recesi inverze, ale až taková deinverze. Co nyní?

Nebyl bych vůbec překvapen, kdyby tentokrát vysílala mylný signál recese. Do sazeb a výnosů totiž promlouvá vedle cyklu (souvisejícího s recesí) také dost strukturálních faktorů, přesunů mezi „normály“ a podobně. Jinak řečeno, nedivil bych se, pokud by přišla historicky docela ojedinělá kombinace hladkého přistání (absence recese), deinverze výnosové křivky a spuštěného Sahmova pravidla/signálu.