Německo o víkendu údajně zvažovalo možnost defaultu Řecka a jeho odchodu z unie. Zdá se však, že Angela Merkelová poté, co zvážila všechny důsledky, od tohoto kroku couvla. Preferovanou strategií tak prozatím zůstává oddálení defaultu Řecka do chvíle, kdy bude moci být proveden řízenou formou v roce 2013. S touto strategií jsou ale spojeny dva problémy:

Zaprvé, Řecko možná nebude schopno dostat se do roku 2013 bez toho, aby pokračovalo v úsporných programech. Letos jeho HDP klesne o 7 %, rozpočtový deficit se ve skutečnosti zhorší a poměr veřejného dluhu k HDP se vyšplhá na 200 % HDP. To i přes plánovaný prodej veškerého vládního majetku, který má nějakou hodnotu. Jak dlouho bude trvat, než vláda či lidé řeknou, že to už stačilo?

Zadruhé, pokud se řecká krize nevyřeší, bude se zhoršovat nákaza dalších zemí a bank. ECB jim zatím poskytuje neomezenou likviditu, zároveň kupuje vládní dluhopisy rychlejším tempem, než to činil Fed během QE2. Jenomže poté, co se na podzim plně rozjede fungování EFSF, bude ECB chtít převést nákupy dluhopisů na fiskální sféru. Riziko náhlé finanční krize tak zůstává velice reálné.

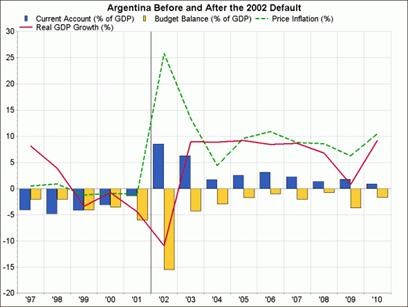

Mario Blejer, bývalý guvernér argentinské centrální banky v úterý uvedl, že Řecko by mělo k restrukturalizaci svého dluhu přistoupit brzy a razantně. Nemá podle něho smysl bránit to, co ubránit nejde. Zkušenost Argentiny shrnuje následující graf. Z něj je patrné, že oživení může být poměrně rychlé, předchází mu ale intenzivní bolest, vyvolaná defaultem a devalvací. Červeně je vyznačen růst reálného HDP, modře bilance běžného účtu jako podíl na HDP, žlutě rozpočtové deficity jako podíl na HDP a zeleně inflace.

Ukazuje uvedené i správnou cestu pro Řecko a eurozónu? Lehká by nebyla pro nikoho. Pokud by Řecko přistoupilo k defaultu, bylo by nutné okamžitě rekapitalizovat evropské banky. Německo a Francie si to mohou dovolit z domácího rozpočtu, jenomže ostatní země budou možná potřebovat pomoc. To by platilo zejména v případě, pokud by u nich default Řecka vyvolal růst spreadů.

Default sám o sobě by neodstranil řecký primární deficit, ani deficit běžného účtu. Bez pomoci eurozóny a MMF by Řecko muselo opustit měnovou unii a devalvovat svou měnu. To by bylo extrémně bolestivé pro domácí banky, jejich vkladatele a celou ekonomiku, moc na vybranou ale nemá. Ještě horší důsledky by však tento krok měl pro eurozónu. Přišla by nekontrolovatelná nákaza u dalších slabých zemí a rozpad eura. Proč by měl někdo držet vklady v ostatních zadlužených zemích, když se hodnota úspor Řeků právě smrskla na polovinu? Podle Willema Buitera ze by vliv vkladů z bank byl tak mohutný a ničivý, že se eurozóna musí snažit udržet Řecko uvnitř za každou cenu. To je ale zase problém pro Německo.

Zdroj: Blog Gavyn Davies