Od roku 1990 prudce roste objem zahraničních aktiv a dluhů ve všech zemích. Znamená to, že se prohlubuje světová finanční integrace. Většina zemí přitom vydává dluhopisy ve své měně, zatímco vlastní aktiva v zahraničních měnách. To znamená, že roste motivace k tomu, aby se jednotlivé země vyhnuly posílení kurzu své měny. Takové posílení by totiž vedlo ke kapitálovým ztrátám z investic do zahraničních aktiv. Dá se proto čekat, že globální monetární politika bude v důsledku zvyšující se finanční integrace stále více nadměrně expanzivní.

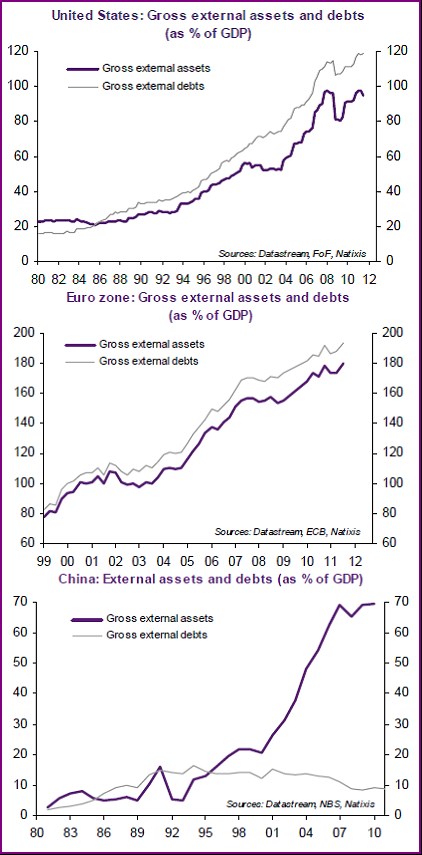

Vývoj hrubých zahraničních aktiv (fialově) a dluhu (šedě) jako podílu na HDP ve Spojených státech, eurozóně a Číně shrnují následující tři grafy:

Pokud má daná země zahraniční aktiva v cizí měně a dluh v domácí měně, posílení kurzu domácí měny nemění hodnotu dluhu drženého zahraničními subjekty, ale snižuje hodnotu zahraničních aktiv. Zvyšující se finanční integrace (rostoucí objem zahraničních aktiv a závazků) popsaná v grafech bude tedy pravděpodobně podporovat politiku zaměřenou na prevenci posílení kurzu domácí měny. Taková politika obvykle zahrnuje expanzivní monetární politiku (masivní růst likvidity, nízké sazby) a intervence na měnových trzích. Je-li tato motivace stejná u všech zemí, celá světová monetární politika bude mít tendenci k přílišnému uvolnění.

S tím, jak se bude každá země snažit zabránit posílení kurzu své měny, se ale dá zároveň čekat, že měnové kurzy budou vykazovat vyšší stabilitu. Již od roku 2000 přitom můžeme vidět, že měnové kurzy jsou stabilnější než v 80. a 90. letech.

(Zdroj: Natixis)