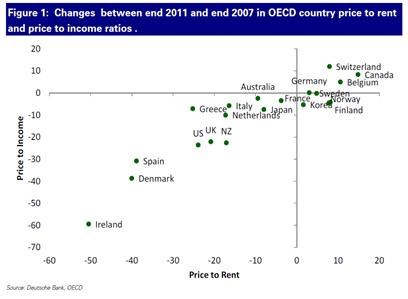

Alan Ruskin z (27,85 EUR, 3,47%) přišel s pohledem na realitní trhy ve vyspělých světových ekonomikách. První graf ukazuje, jak se v nich mezi roky 2007 – 2011 změnil poměr ceny nemovitostí k nájmům (osa x) a poměr ceny nemovitostí k příjmům (osa y). Největší propad těchto poměrů byl zaznamenán v Irsku, jejich růst naopak nastal v Kanadě, Švýcarsku a Belgii.

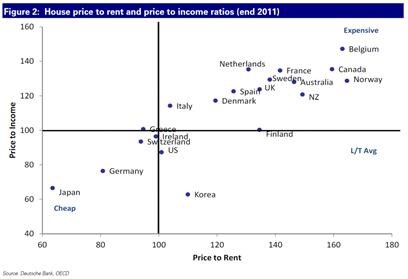

Druhý graf ukazuje, na jaké úrovně se zmíněné poměry dostaly – měřeno relativně k dlouhodobému průměru vyznačenému hodnotou 100. Země zobrazené v pravém horním rohu tak můžeme považovat za trhy s předraženými nemovitostmi, země v levém dolním rohu naopak za trhy s levnými nemovitostmi.

Ruskin uvádí, že problémem zemí typu Španělska či Velké Británie jsou přetrvávající vysoké ceny. Například u Španělska historická data ukazují, že zmíněné poměry by měly klesnout ještě asi o 25 % na to, aby dosáhly své fundamentální hodnoty. Tento posun by pravděpodobně nastal snížením cen nemovitostí. A je možné, že utažená politika by vedla k přestřelení cen, které by tak klesly ještě více.

Samostatným případem je Norsko, kde ceny nemovitostí stále rostou. San Francisco Fed tento trh dokonce považuje za tak výjimečný, že na něm demonstruje, je-li možné dopředu určit, zda se na trhu vytvořila bublina. Norové ale i přes růst dluhu a vysoký poměr zadlužení k cenám nemovitostí stále věří, že ceny nemovitostí budou nadále růst.

(Zdroj: FTAlphaville)