Neumím si představit takový ekonomický vývoj, který by nás vedl k přitvrzení měnové politiky v následujících měsících, mimo jiné pro očekávaný velmi nízký růst cen. Uvedl to guvernér ČNB Miroslav Singer, který dále zintenzivňuje komunikaci kolem zahájených devizových intervencí centrální banky. V čerstvé prezentaci se pokusil motivy vedoucí k intervencím a očekávání od nich vysvětlit komplexně.

„I po oslabení koruny očekáváme v nejbližších měsících a po celý příští rok pomalý růst cen. Průměrná inflace za celý rok 2014 bude druhá nejnižší za desetiletí – 1,3 procenta. V průměru za roky 2014–2015 čekáme inflaci kolem 2 %, tj. přesně v souladu s naším cílem. To není dramatický cenový výkyv. Dvouprocentní inflace je všude na světě považována za cenovou stabilitu,“ uvedl mimo jiné Singer. V české ekonomice podle guvernéra centrální banky chybí poptávka a další uvolnění měnové politiky podpoří její růst.

Ve vystoupení na Právnické fakultě v Olomouci shrnul guvernér ČNB dosavadní i očekávaný vývoj v Evropě i tuzemsku. Rizika rozpadu eurozóny se podle Singera snížila, ale nadále přetrvávají rizika pro hospodářský růst a finanční stabilitu a to v prostředí vysokého zadlužení. Po poklesu ekonomiky eurozóny v roce 2013 by mělo v roce 2014 dojít k mírnému oživení (dle MMF a ECB 1 %, dle OECD 1,1 %), ale i v roce 2015 bude dle Singera přetrvávat mezera výstupu, která bude - byť proti roku 2013 poloviční - stále poměrně vysoká (-1,4 proti -2,4 roku 2014 a -2,9 roku 2013). Také v případě německé ekonomiky, pro českou ekonomiku klíčové, přejímá ČNB do svých odhadů poměrně nízký růst ekonomiky v roce 2014 (1,4 % dle MMF, 1,9 % dle OECD, 1,5 % dle Bundesbank) s mezerou výstupu přetrvávající ještě v roce 2015 (-0,4 proti -0,7 roku 2014 a -1,0 roku 2013).

V tuzemské ekonomice podle Singera optimismus druhého čtvrtletí (kdy tuzemský HDP mezičtvrtletně rostl o 0,6 %) nepotvrdil předběžný odhad za třetí čtvrtletí roku s vyčísleným mezičtvrtletním poklesem o 0,5 %. „Kladný příspěvek spotřeby vlády a čistého vývozu k vývoji HDP byl ve Q2 převážen poklesem zásob a fixních investic, hlavním růstovým faktorem byl vývoz,“ shrnul mimo jiné Singer. Upozornil, že sezónně očištěná průmyslová produkce v posledních měsících výrazně oscilovala: červenec 0,5 %, srpen 4,3 %, září -2,8 %. „V září byla výrazně pod průměrem za rok 2009, první rok krize,“ zdůraznil guvernér.

Tržby v tuzemském maloobchodě rostou podle Singera jen pozvolna (sezónně očištěné: červenec 0,8 %, srpen 1 %, září 0,3 %). „Rychlejšímu růstu brání pomalý růst nominálních mezd, nezaměstnanost a nejistoty,“ míní. Pozitivní výkon zahraničního obchodu podle šéfa centrální banky zůstává „konstantou“ české ekonomiky, byť předběžné údaje naznačují pokles exportní výkonnosti.

Směrem k uplatněným intervencím Singer také vyzdvihl, že celková inflace i měnověpolitická inflace ČNB v posledních měsících setrvale klesají: u celkové z 1,4 % v červenci přes 1,3 % v srpnu a rovné procento k září na 0,9 % v říjnu.

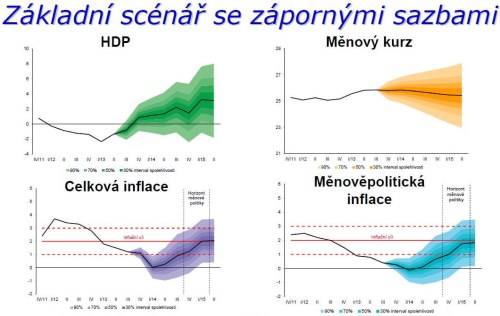

Od 7. listopadu ČNB intervenuje na devizovém trhu na oslabení kurzu koruny tak, aby udržovala kurz koruny vůči euru poblíž hladiny 27 CZK/EUR. Důvod k tomu rozhodnutí Singer podal na scénářích budoucího vývoje. Základní scénář ČNB podle Singera ukázal na vývoj, kdy by se celková inflace s počátkem roku 2014 snížila až k nule a měnověpolitická inflace krátkodobě překmitla do lehce záporných hodnot. „Tržní sazby v prognóze ze 7. listopadu poprvé klesají do záporných hodnot, což v praxi nemůže nastat. Scénář tak ukázal na potřebu použití jiného nástroje měnové politiky,“ uvedl Singer.

(Zdroj: ČNB)

Základní scénář se dle Singera stal hypotetickou situací, která by si vynutila snížení 2T repo sazby jako základní měnověpolitické sazby na minus 0,85 procenta. „To jsou čtyři snížení o 0,25 procentního bodu. Reposazba však nemůže klesnout pod 0 %,“ vysvětluje Singer intervence.

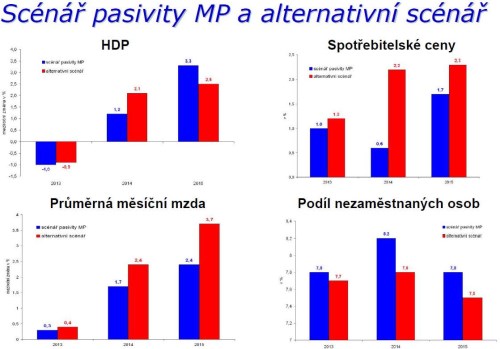

Rozhodnutím bankovní rady se tak dle Singera nejpravděpodobnějším popisem očekávaného budoucího ekonomického vývoje stal alternativní scénář a to používání měnového kurzu. „Pokud by ČNB neintervenovala, kurz by ve 4Q13 posílil a na celém horizontu prognózy by byl silnější než v základním scénáři,“ vysvětluje dále Singer přístup centrální banky. Uvádí, že pokud by ČNB neintervenovala, celková inflace by v 1Q14 byla záporná – navíc s tím, že „návrat ke kladným hodnotám je tažen v modelu napevno zabudovanou vírou ekonomických agentů, že inflační cíl bude nakonec dosažen“. Také tuzemský HDP by v roce 2014 byl při neintervenci dle Singera slabší proti základnímu scénáři.

(Zdroj: ČNB)

Cílem měnové politiky ČNB je dle jejího guvernéra za normálních okolností plnit inflační cíl (tedy cenovou stabilitu), udržovat hodnotu příjmů (při inflačním cíli 2 % s předpokladem růstu kvality produkce – vzájemné substituce) a stabilizovat ekonomiku, tedy tlumit hospodářský cyklus. V roce 2013 a zejména pro rok 2014 k tomu ale dle Singera přistoupila potřeba zabránění vzniku deflace s východiskem, že prevence deflace je snazší a levnější, než boj s tou, která skutečně nastane. Dále urychlení návratu inflace k inflačnímu cíli ČNB (2 %) a „po cestě“ potřeba ovlivnění inflačních očekávání. „Měnová politika ČNB by i tak měla přinést druhou nejnižší hodnotu inflace za poslední desetiletí,“ upozorňuje Miroslav Singer.

V obavě centrální banky Singer vyzdvihuje škodlivost deflace promítnutím do odkladu spotřeby a investic kvůli očekávání nižších cen v budoucnu a při málo pružných nominálních mzdách a zároveň záporné inflaci také v podobě růstu reálných mzdových nákladů a z toho plynoucích tlaků na propouštění. Singer používá při pohledu na chování spotřebitelů a očekávání vývoje poptávky i takové argumenty, jako výrazně rostoucí četnost vyhledávání letáků (a tedy slev a nejnižších cen) přes . Upozorňuje také na pokles hodnoty úvěrového kolaterálu, kdy domácnosti splácejí úvěry, jejichž hodnota se nesnižuje, ale samotným domácnostem se snižuje schopnost úvěry splácet. Dopad je dle Singera nejtvrdší na nejchudší. „Škodlivost deflace spočívá v zacyklení hospodářského a cenového poklesu se sebenaplňujícími se očekáváními,“ shrnuje Singer.

(Zdroj: ČNB)

Singer jmenuje řadu faktorů, které hovoří pro vznik deflace v tuzemské ekonomice: Pokles inflace v zahraničí, snížení sazeb ECB, jádrová inflace záporná řadu let, mezera výstupu je nyní větší než v roce 2009, růst mezd v soukromých firmách je nejnižší v historii, ceny služeb prohlubují pokles, pokles cen nemovitostí (s výjimkou Prahy) trvá již řadu let, výrazné snížení cen elektřiny“. K tomu připojuje nejnovější statistická data o HDP a inflaci. „Rizika vzniku deflace vzrostla natolik, že ČNB se rozhodla proti ní preventivně zakročit,“ shrnul Singer ve světle všech těchto vlivů.

„Po vyčerpání možnosti stabilizovat cenový vývoj pomocí úrokových sazeb zahájila ČNB devizové intervence s cílem oslabit korunu. Smyslem intervencí je zrychlit hospodářský růst, urychlit návrat inflace k cíli a ovlivnit inflační očekávání. Kurz koruny bude udržován poblíž úrovně 27 Kč/euro tak dlouho, jak bude zapotřebí. Kurz není cílem měnové politiky ale jejím nástrojem,“ uzavírá guvernér ČNB.

Komentáře a vývoj kolem intervencí ČNB sledujte v tématu měsíce: