Nadpisem nemám na mysli, že „dáme vale“ kontrariánům. Jde o Vale, tedy brazilského těžebního giganta. Navazuji tím na předchozí „metalové“ akcie a v neposlední řadě také otevřeme téma brazilského akciového trhu, který je v určitém smyslu dost výjimečný. A nejen kvůli fotbalovému mistrovství. Pohled na první z následujících dvou grafů ukazuje, že těžební giganti na tom nejsou ve srovnání s americkými akciemi nijak valně. Pokrizová komoditní euforie je sice znatelně nakopla, následné vystřízlivění ale trvá dodnes. A pro Vale to platí ve srovnání s a BHP dvojnásob.

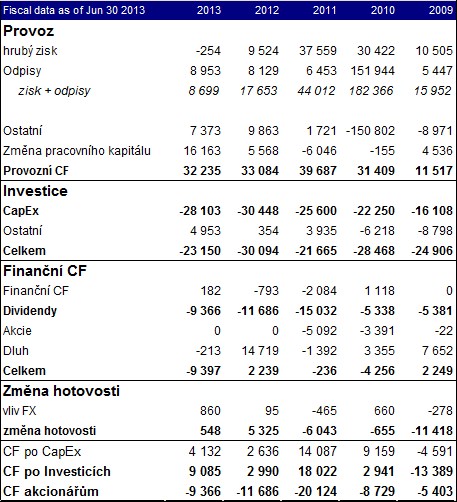

Druhý graf vedle Vale ukazuje vývoj celého brazilského trhu. Vale ho trendem hodně kopíruje, vede si ale znatelně hůře. To, že americký DJIA je na tom mnohem lépe, nemá cenu zdůrazňovat. Už nyní je tedy jasné, že se zde nebavíme o soustu pro trendaře. Hlavně nám jde o to se alespoň krátce podívat na skutečný fundament Vale. Ten ve formě toku hotovosti společnosti Vale ukazuje následující tabulka. Jak tedy vypadá cash flow akcie, které jde znatelně proti trendu trhů a to tím špatným směrem?

Akcie Vale dosáhly v posledních letech vrcholu v roce 2011. Provozní CF ve stejný rok dosáhlo rekordních cca 40 miliard BRL. V roce 2012 klesá na 33 a poté na 32,2 miliard BRL. Z pohledu provozního CF daných let tedy nic moc, je ale těžké najít důvod, proč cena akcie klesla o mnoho desítek procent. Investice do provozních aktiv CapEx postupně rostou. CF po CapEx tak klesá z rekordu 14 miliard BRL v roce 2011 na 4,1 miliardy BRL v roce minulém. CF po celkových investicích klesá z 18 na 9 miliard BRL a CF tekoucí k akcionářům z 20 na 9,3 miliard BRL. To je ale stále pokles o nějakých 50 %, akcie klesala mnohem více. Je tedy jasné, že spolu se „základnou“ toku hotovosti se zhoršoval jak výhled (nižší očekávaný růst) a pravděpodobně i rizikovost. A ta bude nejen odrazem globálních podmínek (tedy zejména na komoditních trzích), ale do značné míry i odrazem vývoje v brazilské ekonomice. Dopusťme se nyní několika velmi základních valuačních úvah:

--Výnosy desetiletých brazilských vládních dluhopisů nyní dosahují asi 12 %, prémii brazilského akciového trhu stanovme na 8 %. Požadovaná návratnost celého brazilského trhu by tedy byla na úrovni 20 %! Vale má k Bovespa betu 0,85, zde tedy bude požadovaná návratnost kolem 19 %. O takových číslech se většinou bavíme v souvislosti s rizikovým kapitálem, zde ale vstupuje do hry i relativně vysoká inflace.

--Pokud za výchozí bod budoucího toku hotovosti k akcionářům vezmeme oněch 9,3 miliard BRL a budeme se držet scénáře komoditního útlumu, který nastínila například světová banka (dejme tedy 2 % dlouhodobý růst CF společnosti), je hodnota vlastního jmění Vale někde kolem 60 miliard BRL. Což je mnohem níže než současná tržní kapitalizace na cca 150 miliardách BRL.

--Pokud s uvedenými čísly derivujeme z oněch 150 miliard BRL současné kapitalizace očekávaný dlouhodobý růst, dostaneme nějakých 12,5 % dlouhodobého očekávaného růstu CF (nominálního). Z tohoto pohledu tedy ani přes značný pokles ceny akcie nejde o nic levného. Klíčových je zde ale oněch 19 % požadované návratnosti – cena za riziko a vysokou inflaci (a tlaky na oslabení měny). Inflace se nyní pohybuje nad 6 % a hodnotit oněch 12,5 % tedy musíme i z tohoto pohledu. Nejsem ale schopen říci, nakolik budou tržby a CF Vale skutečně „těžit“ z vyšší inflace (vyvažovat vyšší nominální náklad kapitálu), či inflací vyvolanému oslabování BRL. Toto oslabování je přitom pro zahraniční investory dvousečnou zbraní. Dodám, že na podle FT nyní 11 analytiků doporučuje koupit, či tvrdí, že si Vale povede lépe než trh. Jen jeden doporučuje držet.

Jak jsem psal, pro trendaře Vale sázka určitě není, spíše tak pro odvážné kontrariány. „Kontra“ musíte být co se týče výhledu komoditních trhů (tedy musíte být relativními optimisty u Číny) a i u brazilské ekonomiky. To ale nemusí být zase tak problematické. Dovolím si v této souvislosti připomenout úvahu od Pimca: „Když jsme do Brazílie dorazili, byli jsme překvapeni tím, že místní lidé jsou ještě většími skeptiky než my ... Místní investoři mají také defenzivní pozice na akciovém trhu, nevěří ani měně a dluhopisům, protože sazby podle nich půjdou ještě nahoru ... Po čtyřech dnech jsme ovšem dospěli k názoru, že během následujícího roku či dvou bude fundament na dluhopisových trzích lepší, než očekávají trhy, a sentiment se pak zlepší také. Někdy je třeba se vydat cestou, které se ostatní vyhýbají, a navíc v době, kdy už je v cenách odraženo velké množství negativních informací. Podle nás je už brazilský sentiment tak negativní, že přestřelil a relativní srovnání hodnoty, kterou brazilské investice nabízejí, ukazuje, že už jsou atraktivní.“

A kdy případně začít Brazílii (či dokonce Vale) kontrariánsky nakupovat? Technickým vodítkem může být mechanismus nastíněný v následujícím grafu. v něm ukázal obvyklý vývoj akciového trhu v zemi, jejíž fotbalisté zvítězí na mistrovství světa. Bod nula je finálový zápas. Nakoupit je tedy třeba, až (pokud) budou Brazilci těsně před finálem (a pokud věříme v jejich vítězství). Nabízí se ale otázka, zda neprodat oněch cca 40 dní po finále. GS každopádně tvrdí, že tento mustr funguje dost systematicky. Stačí tedy „jen“ dobře odhadnout toho vítěze. Ale to už je možná jednodušší vybírat zajímavé firmy.

Pozn.: Jiří Soustružník je aktivní investor a

témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky

nejsou poskytovány jako investiční doporučení. Autor je externím

spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem

společnosti.