Podle BoAML by předmětem evropské dividendové rotace mohla být i společnost (viz předchozí díl této série). Jak to s touto alkoholovou sázkou na dividendy vypadá? má ve svém portfoliu značky jako Crown Royal, Captain Morgan, Johnnie Walker, Yeni raki, Shui Jing Fang Smirnoff vodka, Windsor Premier, Bell's, či Bushmills. Tvrdý alkohol nepiju, takže mám trochu problém posoudit, jak si tyto značky stojí, co se týče kvality ve srovnání s konkurencí, či jak jdou na odbyt. Při pohledu na následující graf je každopádně zajímavé, že výrobci alkoholu vykazují problémy už od počátku roku 2013. Že by šlo o nějaký opomíjený vedoucí indikátor? Pak by bylo potěšující, že v posledních týdnech na těchto akciích přišla znatelná rally. Ale nevím – pije se víc, když čekáme časy horší, nebo ty lepší? Pije se spíš na smutek, či radost?

Zdroj: FT

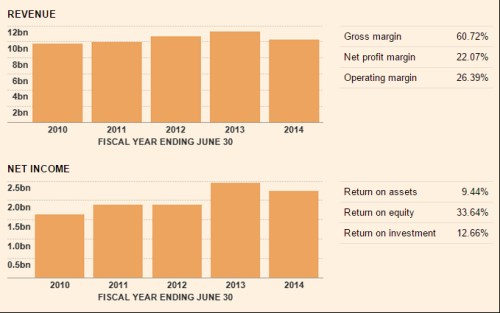

Naše alkoholová akcie si každopádně vede mnohem lépe než celý britský trh. Spolu s francouzskou konkurencí je na tom podobně jako americké akcie z indexu SPX a za posledních pět let si tak připisují cca 100 %. Pohled na finanční výsledky Diagea může evokovat úvahy o firmách, které operují na zajímavém trhu s velkými bariérami vstupu. Ano, hovořím o tom, že návratnost vlastního jmění je na 33,6 % (viz další graf). Ale vše se mění, pokud pohlédneme na návratnost investic ve výši 12,6 %. To už není nijak výjimečné číslo, které by ukazovalo, že si firma lebedí tam, kam všichni ostatní chtějí, ale nemohou. Spíše to celé ukazuje na větší finanční páku.

Zdroj: FT

Tok hotovosti na nás tentokrát asi moc velký dojem neudělá. Nejde o to, že by firma měla problémy s tím pokrýt své investice provozním cash flow. Ale mezera mezi CapEx a provozním CF se poměrně soustavně uzavírá. V roce 2010 tak CF po CapEx dosáhl cca 2 miliardy liber, ale v roce minulém už to bylo jen asi 1,1 miliardy liber (v podstatě to samé firma vyplatila na dividendách). Což může být udržitelný model, ovšem hovořit tu o nějakých rezervách lze jen těžko.

Zdroj: FT

Požadovaná návratnost se u této akcie pohybuje na nízkých 5 %, protože nízko je systematické riziko (beta 0,64) a bezrizikové výnosy (1,5 %). Na ospravedlnění současné kapitalizace by pak firmě stačilo, aby průměr volného CF z dvou předchozích let rostl dlouhodobě o nějaká 2 % ročně. To se nemusí zdát jako vysoký cíl, ale pohled na zisky společnosti, provozní CF i CF po CapEx ukazuje, že to výzva být může. Pro další měřítko: V letech 2007 – 2013 rostl globální trh s vínem a tvrdým alkoholem asi o 4 % ročně, v roce 2013 ale tempo růstu kleslo na 0,5 %.

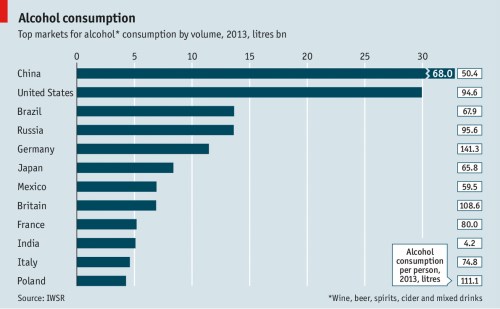

Stejně jako u řady jiných trhů se i zde karty rozdávají a budou rozdávat hlavně v Číně. Ta je ve spotřebě alkoholu daleko před dvojkou – Spojenými státy, o třetí Brazílii nemluvě. Mimochodem, v žebříčku zemí s největší spotřebou při přepočtu na hlavu dominuje Německo se 141 litry. Naopak Čína je s cca 50 litry poměrně abstinující zemí, stále jde ale o pijany ve srovnání s Indií. Ta se díky počtu obyvatel sice dostává mezi alkoholové velmoci, ale spotřeba na hlavu tam dosahuje neuvěřitelně nízkých 4,2 litru na rok.

Investiční povídka Diagea má tedy poměrně jasné kontury. Ale není bez nečekaných zvratů a kuriozit. V létě se například objevily zprávy, že na prodeje v Číně negativně dopadá tažení proti úplatkům a různým dárečkům ve veřejném sektoru. Ty mají totiž často formu „lahvinky“ a třeba prodeje whisky Johnnie Walker tak v regionu klesly o 11 %.

Celkově musím říci, že stejně jako je chladný můj vztah k tvrdému alkoholu, nijak zvlášť mě nenadchla ani tato akcie. Spíše než zajímavý tip od BoAML tak zde podle mne jde spíše o výsledek problémů, které jsou spojené s filtrováním. Připomínám, že banka vybrala dividendové sázky na základě dividendového výnosu a zároveň rizikovosti – volatility zisků a dividend. A to je zde kámen úrazu – cash flow sice nemusí být moc volatilní, ale v tomto konkrétním případě to efektivně znamená, že volné CF se „bezrizikově“ neustále zmenšuje. Nechci tu ale zkoumat zuby darovaného koně, který může celkově mít hodně co do sebe. Jen podotýkám, že zůstat u podobných filtrů a jednokrokých destilátů, jaké použila BoAML, je ošemetné. Ete Destilere!