Házet v dnešní době vyspělé ekonomiky do jednoho koše je ošemetné. Ale asi ne tolik, jako třeba další používání konceptu BRIC. Důvodem oné ošemetnosti je vývoj v eurozóně a Japonsku na straně jedné a v USA, popř. Velké Británii na straně druhé. Ale i přesto tu je řada společných faktorů, které snad dávají dostatečný základ pro můj dnešní pohled na vyspělé ekonomiky a trhy jako celek. Konec konců, i jako investoři se můžeme rozhodnout vytvořit relativně dost diverzifikované „rozvinuté“ portfolio.

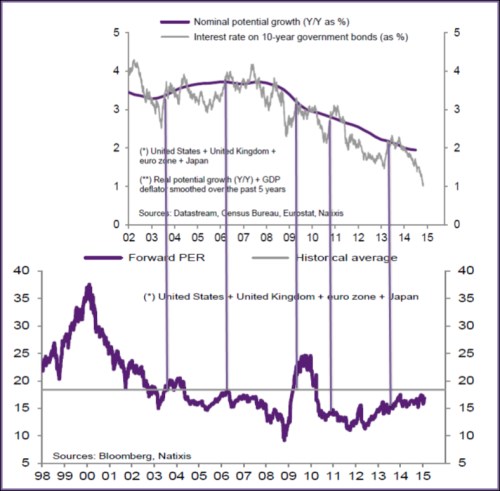

Ceny akcií by měly reagovat pozitivně na současný tok hotovosti, na pokles požadované návratnosti a na zlepšující se očekávání týkající se budoucích zisků a cash flow*. Následující graf ukazuje vývoj tempa růstu HDP (potenciální a nominální) a vývoj výnosů vládních dluhopisů v zemích OECD (USA, eurozóna, Japonsko a UK). Mělo by obecně platit, že pro akcie je o to lepší, o co více růst HDP převyšuje výši výnosů. I z hlediska celé ekonomiky je takový stav považován za stimulační a celkově jde o intuitivní závěr – čím vyšší je růst relativně k výši sazeb, tím přívětivější ekonomické prostředí je.

První graf je vlastně možná tím nejefektivnějším způsobem, jak popsat současné investiční prostředí ve vyspělých ekonomikách: Nominální (zde i potenciální) růst znatelně klesá. Ale sazby klesají s ním – nový neutrál jak vyšitý. Pro ceny aktiv tak není klíčový jen pokles růstu, ale i to, že sazby klesají dostat na to, aby ho vyvážily. V pokrizových letech je vidět, že najdeme přestávky, ale celkově se sazby drží dokonce znatelně pod tempem růstu. Což znamená, že na investiční aktiva (týká se to zejména akcií) doléhá nižší růst, ten je ale eliminován poklesem sazeb.

Sazby a růst HDP na sobě nejsou nezávislé – nižší růst znamená nižší sazby (ať už věříme tomu, že se sazbami „manipulují“ centrální banky, nebo (jako já), že nižší růst znamená automaticky vyšší soukromou poptávku po dluhopisech a tudíž nižší výnosy). Celé to pak může znít jako polévka ze sekery – růst klesá, ale hodnota a cena akcií zůstává stejná. Důvodem je ale „selsky řečeno“ to, že od akcií sice dostáváme méně (klesají očekávání růstu), ale zároveň méně požadujeme, takže si jich ceníme stále stejně, či dokonce ještě více (pokrizová rally). Vše do sebe ale úplně zapadne až ve chvíli, kdy si uvědomíme následující: Pokud čekáme méně (jsme ochotni zaplatit vyšší ceny za „méně“), také bychom měli v budoucnu méně dostat. Pokud tedy požadovaná návratnost klesne o X procentních bodů a trhy jsou trochu efektivní, měla by i realizovaná návratnost v budoucnu klesnout.

Když jsme si tak pěkně popovídali o mechanice nového neutrálu, pohleďme na druhý graf. Ukazuje vývoj PE na vyspělých trzích. Nyní se (teprve) blížíme k dlouhodobějšímu průměru, což by mělo asi budit optimismus, či alespoň tlumit obavy z tolik skloňované bubliny. Já v ní také nevěřím, ale na druhou stranu je podle mne trochu úsměvné používat průměry, jejichž významným stavebním prvkem je dot.com bublina. Podívejme se ale hlavně na propojení s prvním grafem, tedy propojení PE se sazbami a růstem.

Ve světle výše uvedeného bychom čekali, že pokud se začnou sazby přibližovat k růstu, či jej dokonce převýší, PE by mělo trpět. Ale běda všem teoriím, svět se nám podle nich nechová. Je to jasně vidět z propojení, které jsem v grafech dodělal – sazby nad růstem naopak znamenají (přechodná) zvýšení PE. Je dost dobře možné, že klíčem pro rozluštění této hádanky jsou rizikové prémie a růstová očekávání: Sazby rostou, pokud se čeká vyšší růst ekonomiky a i když se mohou dostat nad současný potenciální růst, zlepšují se očekávání a sentiment a to zvyšuje valuace. Podobně to funguje s rizikovými prémiemi**.

Nerad bych budil dojem přílišné složitosti. Klíčové je ve světle uvedeného jednoduše to, že vyspělé ekonomiky se jako celek netěší takovému růstu jako dříve. Valuace jsou ale na předkrizových standardech a příčinou jsou sazby. Ty jsou do značné míry samy odrazem nižšího růstu a eliminují jeho negativní dopad na valuace (ignoruji nyní ony krátkodobější posuny sazeb a „kontraintuitivní“ posuny v PE). Není to sice polévka ze sekyrky, ale oběd zadarmo také ne. Nevyhnutelně bychom totiž měli mířit do období, kdy bude návratnost akcií nižší (což neznamená nulové, či dokonce medvědí). Se vším samozřejmě mohou zamíchat labutě různých barev peří, či jiní, třeba i nelétaví, opeřenci (a také jistě zamíchají).

* Pan Gordon nám už před mnoha lety hodně usnadnil práci. Poukázal, totiž na to, že pokud známe tok hotovosti v současném roce (období), požadovanou návratnost a tempo očekávaného růstu této hotovosti, můžeme hodnotu aktiva, které jí generuje, určit velmi jednoduše. Pokud je například tok hotovosti v letošním roce 10 Kč, požadovaná návratnost 10 % a hotovost k nám bude proudit ve stejné výši do nekonečna, je hodnota aktiva, které jí generuje, 100 Kč. Tedy 10 Kč lomeno 10 % mínus 0 % očekávaný růst. Pokud by mělo toto CF růst o 2 % ročně, hodnota aktiva stoupá na 10 Kč lomeno 10 % mínus 2 %, tedy 10 Kč lomeno 8 %, což je 125 Kč.

** Celé bychom to mohli doplnit o jeden „detail“, o kterém jsem zde hovořil nedávno. Tedy o to, že pokud z bezrizikových sazeb uděláme skutečně bezrizikové sazby (očistíme je o časovou prémii), zjistíme, že namísto poklesu už několik let stoupají! Jinak řečeno, dlouhodobá stagnace se pak asi nekoná (pokles sazeb je jedním z jejích hlavních „důkazů“). A nový neutrál je možná novou jedničkou.