I kdyby nějaký investor absolutně odmítal jakékoliv pohledy shora a zajímaly ho pouze jednotlivé akcie, měl by udělat alespoň jednu jedinou výjimku. Tou by podle mne měl být občasný pohled na celkové valuace trhů. Díky vstřícnosti pana Yardeniho máme nyní možnost se bez velké námahy podívat, jak to s aktuálními valuacemi vypadá na hlavních trzích – tedy od rozvíjejících se trhů (EM) přes eurozónu, Japonsko, UK po USA.

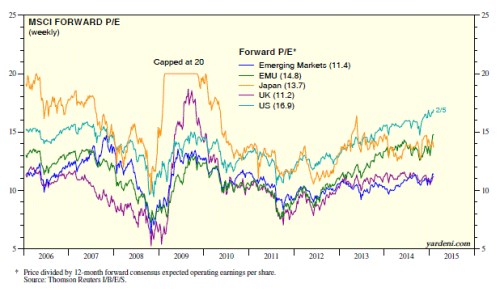

Proč jsou valuace tak důležité? I investoři „buffettovského typu“ by měli mít pojem o tom, jak moc jsou trhy našponovány, jak moc vládnou medvědi, či naopak býci. Pouhý pohled na ceny může být ale dost zavádějící, protože ceny jsou dány výší zisků a tím, kolik investoři za tyto zisky platí – tedy valuací. Dívat se pouze na ceny je jako porovnávat rohlíky, jejichž gramáže se v čase a místě mění – u akcií se zase mění zisky. A nyní už obrázek:

Srovnejme pro zajímavost výchozí předkrizové pozice a to, kam se trhy dostaly během pokrizových normálů, neutrálů, snah o vyhnutí se tvrdému přistání atd. Nejvyšší valuace se v roce 2006 těšilo Japonsko (a také dlouho předtím). Zatímco pro řadu jiných trhů bylo PE kolem 20 opravdu silnou známkou bublinovatosti, u japonských akcií tomu bylo jinak. Dvojnásob překvapivý může tento fakt být, pokud vezmeme v úvahu relativně nízký očekávaný růst japonské ekonomiky. Proti němu ale stojí velmi nízká požadovaná návratnost a to jak na straně bezrizikových výnosů, tak na straně rizikových prémií (neroste to, ale je to stabilní). Japonské PE od té doby kleslo, ale stále se drží mezi těmi relativně vyššími a od roku 2013 je jeho úroveň zastropována 15. Pokud by někdo dal jen na historické průměry, musel by pro něj být tento trh nyní jasnou volbou. Fundamentalistu by samozřejmě spíše zajímala Abenomie. Každopádně kombinace relativně nízkých valuací a japonské ekonomické revoluce mě vede k tomu, proč se zde Japonsku poslední dobou věnuji poněkud více.

Relativně nízkými PE se jak na počátku, tak na konci chlubí UK a rozvíjející se ekonomiky – ukázka toho, jak rozdílné kombinace očekávaného růstu a požadované návratnosti mohou ve výsledku přinést hodně podobné PE. Nyní se jejich PE pohybuje mezi 11,2 – 11,4, což je pozoruhodný výsledek poté, co se v mezidobí cestou obou trhů (jejich valuací) značně rozcházely. Sice v menší míře než u Japonska, ale ani zde porovnání se standardem předkrizových let neukazuje, že by tyto trhy byly nějak našponované. Rozvíjející se trhy už zdaleka nejsou to, co bývaly. Na UK pak nemám silnější názor, ale je zajímavé, že jde o trh s relativně nízkými valuacemi, ale relativně silně rostoucí ekonomikou a nízkými sazbami.

Současné valuace už jsou historicky relativně vysoko v eurozóně, o USA nemluvě. Americké PE kolem 17 je známkou velkého optimismu kombinovaného s nízkou požadovanou návratností. Je dost dobře možné, že tento optimismus bude naplněn. Už delší dobu tu ale tvrdím, že americké akcie jako celek (!) už jsou valuačně příliš našponované na to, aby byly plošně zajímavé. Ale na druhou stranu musím říci, že pohled na jednotlivé firmy neukazuje, že by docházelo k plošné iracionalitě. Takže celkově takový stále nový „nový neutrál“.

Určitou záhadou je pro mě vývoj v Evropě. I zde jsou totiž valuace relativně dost vysoko, přijít ale s dostatečně optimistickými scénáři je pro mne těžší, než v případě USA. Z grafu je jasně vidět, jak k růstu PE na současných téměř 15 přispěly poslední týdny a tudíž program QE. Což není iracionální, ale také nejde o dostatečné vysvětlení. Je otázka, zda vše zůstane při hře typu „je likvidita, tudíž kupuji, protože ostatní taky kupují“, nebo se vše přetaví do zlepšení reálné ekonomiky, firemních zisků a nižší nejistoty. V minulých příspěvcích jsem se na toto téma rozpovídal více.

Porovnávání PE v čase má svá omezení, ale určitou informaci dává (jinak by bylo výše uvedené plýtváním našeho času). Porovnávání PE mezi jednotlivými trhy ale v podstatě nemá smysl. Zde například nemá smysl moc uvažovat na základě PE o tom, že EM trhy jsou relativně k USA levné. Důvodem je, že PE je odrazem očekávaných růstů a požadovaných návratností. Ty se země od země liší. A je tu ještě jedna proměnná, na kterou se vedle těchto dvou často zapomíná – tzv. výplatní poměr POR. I v něm najdeme velké rozdíly, ale to už nechám na samostatné vyprávění. Pokud by se někdo nyní řídil jen tím, jak nízko dané PE trhu je, musel by být silně nadvážen v Rusku, protože tamní trh se obchoduje s PE 4,4. Taková Čína, na kterou také doléhají nemalé obavy, má PE 9,5. A takové optimismem nabyté Mexiko, či Indonésie mají PE kolem 17,5! A protože na valuaci se také můžeme dívat tak, že je vždy „správně“, máme výše uvedeným vlastně takový přehled pololetního vysvědčení hlavních světových ekonomik a regionů.