V létě minulého roku přišel se seznamem nejatraktivnějších „small cap“ akcií. Menší společnosti si v pokrizových letech vedly výjimečně dobře a z tohoto hlediska bylo další doporučování těchto akcií poněkud riskantním krokem. Já bych se po uplynutí téměř tři čtvrtě roku k tomuto seznamu vrátil – jednak uvidíme, jak se naplnila tehdejší očekávání, a hlavně to, jak jsou na tom tehdy údajně nejzajímavější akcie menších společností dnes. Jejich valuace totiž ke konci roku 2014 prošly prudkým propadem, od té doby se ale opět zvedly a nyní se pohybují blízko maxim z první poloviny roku 2014, let 2010, 2009, či 2004. PE indexu SPX 600 je totiž na úrovni 19, což historicky funguje jako poměrně silná valuační rezistence. Zde je onen seznam od GS:

Zdroj: Goldman Sachs

Pokud se někdo bude i přes výše uvedené ptát, proč se zaobírám téměř tři čtvrtě roku starými doporučeními, konečnou odpověď poskytne následující obrázek. Je v něm vývoj ceny akcie, která měla mít podle GS největší potenciál (85 %). Jak je vidno, RetailMeNot až do konce roku 2014 klesala. V roce 2015 začal obrat, nyní jsme cenově zhruba na úrovni oné poloviny minulého roku. Z tohoto pohledu jsme tedy vůbec nic nepropásli, spíše naopak.

Zdroj: FT

RMN je aktivní v oblasti digitálních kuponů a tvrdí, že spolupracuje s více než 10 000 obchody. Jak ukazují následující dva grafy, tato činnost dokáže už pět let generovat hezky rostoucí tržby, zisky kulminovaly v roce 2013. Návratnosti (ROE i ROI) nejsou nijak vysoko. Beta firmy není na FT dostupná (jde přece jen o small cap), ale pokud vezmeme za vodítko hodnotu 1, je požadovaná návratnost určitě nad ROE.

Zdroj: FT

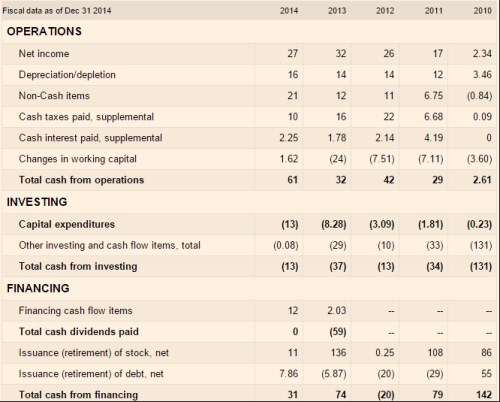

Jak je na tom kuponové tržiště s tokem hotovosti? Není to vůbec špatné a bude to asi hlavně tok hotovosti, co se kolegům z tak líbí. Firma totiž dokáže generovat provozní hotovost, která je vysoko nad investicemi. V roce 2014 dosáhl provozní tok hotovosti 61 milionů dolarů, investice 13 milionů dolarů a po investicích tedy zbylo 48 milionů dolarů (vs. čistý zisk ve výši 27 milionů dolarů). Firmy nevyplácí dividendy, dokonce získala něco málo prodejem nových akcií, k tomu zvýšila zadlužení. V roce 2013 měla v rozvaze 166 milionů dolarů hotovosti, v roce 2014 se díky popsanému toku hotovosti tato zásoba vyšplhala na 244 milionů dolarů. Celková aktiva přitom dosahovala 600 milionů dolarů a úročený dluh asi 50 milionů dolarů! Taková čísla mohou vést pouze k otázce „proč?“. Buď se tu chystá akvizičně – investiční tažení, nebo před sebou máme mini-maxisysla.

Zdroj: FT

Kapitalizace firmy je nyní na 1,11 miliardách dolarů. Pokud bychom předpokládali, že nadbytečná hotovost dosahuje asi 200 milionů dolarů a krátkodobě firma dovede po investicích generovat oněch cca 50 milionů dolarů po investicích, na ospravedlnění této kapitalizace musí toto CF růst o cca 0 %. Jinak řečeno, pokud by se zmíněné CF dostalo (v čas) k akcionářům, nemusí vůbec růst a současná cena akcie je fundamentálně ospravedlněná. Pokud by CF rostlo pouze o „inflační“ 2 %, vnitřní hodnota akcií už by byla asi o 30 % výše, než je současná kapitalizace. Nedovedu tu detailně popsat celý investiční příběh firmy – „kecací“ část výhledu, potenciálu tohoto segmentu trhu, apod. Ale myslím, že je mi cekem jasné, jak v GS uvažovali – ve stylu „IgnoreMeNot“.