Čína je na tom už nějaký čas tak trochu jako alkoholik, který se snaží zbavit se své závislosti. Při opakujících se krizích by mu momentální úlevu mohla přinést sklenička něčeho tvrdého, jeho celkovou snahu o vyproštění se ze závislosti by ale každý podobný krok podkopával. Čína se podobným způsobem snaží vymanit ze závislosti na investicích do všeho možného. Také se tedy snaží o posun od „tvrdého“ (investic, oceli, betonu, atd.) k „měkkému“ (spotřebě, službám).

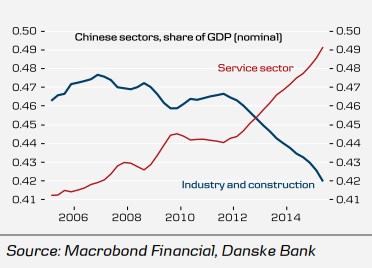

Následující dva grafy ukazují, že přes všechny excesy na akciovém trhu a balancování na hraně se Číně v principu daří. Jinak řečeno, Čína nám docela hezky měkne. První obrázek totiž jasně ukazuje, jak po roce 2012 prudce klesá podíl průmyslu na HDP a naopak prudce roste podíl služeb:

První graf také přirozeně vypráví podstatnou část příběhu komoditních trhů současnosti a ekonomik typu Brazílie. Na obojí doléhá dvojí tlak – pokles tempa růstu čínské ekonomiky a zároveň její posun ke službám, které tolik „tvrdých“ vstupů nepotřebují.

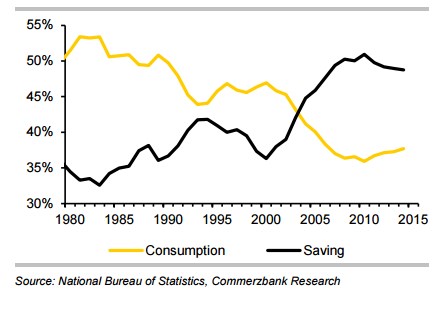

Druhý graf se věnuje čínské spotřebě a míře úspor. Jak bylo naznačeno, Čína se potřebuje postavit na vlastní spotřební nohy. Můžeme to vnímat i tak, že si musí začít užívat spotřební plody své dřívější práce, respektive investic. Pokud by se tak nestalo, ona práce by vyšla vniveč. Může to znít paradoxně, ale jen vyšší konzum zabrání tomu, aby se Čína posunula za hranu nadějí na měkká přistání.

Na počátku osmdesátých let se podíl čínské spotřeby na HDP pohyboval mezi 50 – 55 %. Postupně ale klesal a v roce 2010 dosáhl cca 37 %. Zrcadlově s tím se vyvíjely úspory – ty naopak kolem roku 2010 dosáhly maxima. Pak nastal potřebný obrat, úspory se vydaly směrem dolů a spotřeba nahoru. Směr je tedy bezpochyby dobrý. Je tu otázka rychlosti – toho, zda stačí na zabránění tvrdšímu přistání.

Podíl spotřeby na produktu v USA se blíží 70 %, tedy téměř dvojnásobku současného čínského standardu. Spojené státy jsou ale spotřební velmocí, v globální ekonomice fungují dokonce jako „spotřebitel poslední instance“. Pokud to nevede ke vzniku významných vnějších nerovnováh (jako před rokem 2008), jde „spolehlivá“ domácí poptávka jednoznačně pozitivní jev. Někdy se hovoří o potravinové, či energetické soběstačnosti, ale z hlediska makroekonomického vývoje je minimálně stejně důležitá spotřební soběstačnost. Že to vyžaduje trávení víkendů v supermarketech je už jiná úroveň diskuse.

Čína úspěšně měkne a to je dobře. Takový vývoj by měl znamenat snížení jejích vnitřních nerovnováh i těch globálních. V neposlední řadě se toto měknutí promítá do nižších cen komodit a tento vývoj je ve své podstatě pozitivním nabídkovým šokem pro všechny země, které jsou na nákupu/dovozu komodit nějakým způsobem závislé. Jedno velké „ale“ tu nicméně najdeme. Je to ona rychlost měknutí.

A důležité je mít na paměti i následující: Měknutí sebou téměř nevyhnutelně přinese pomalejší celkový růst. Jinak řečeno, dobrý scénář pojící se s rychlejším tempem růstu čínské ekonomiky neexistuje. Je tu jen možnost dobrého poklesu tempa růstu (měknutí), či špatného poklesu – snaha o ždímání stimulačních investic za únosnou hranici a následný kolaps.