O tzv. smrti portfolií 60/40, tedy ze 60 % tvořených akciemi a ze zbytku dluhopisy, se hovoří opakovaně. Pokud se dobře pamatuju, tak vždy to bylo v souvislosti s očekávanou nízkou návratností dluhopisů. Jinak řečeno, nehovořilo se o tom, že by investoři měli výrazně snižovat onen 60 % podíl, ale naopak ten 40 %. Dnes se na toto téma podíváme detailněji i v souvislosti se zajímavou investiční tezí Jeffreyho Gundlacha.

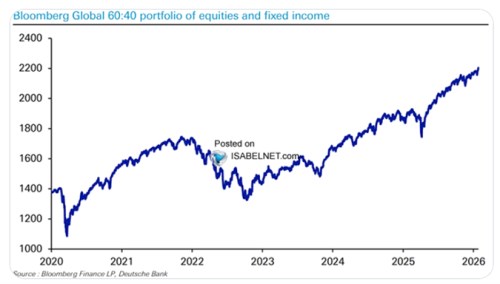

V následujícím grafu je výkon portfolia 60/40 v USA od roku 2020, dominantním tahounem to jsou nepřekvapivě ceny akcií. Pokud bychom pak vývoj chtěli srovnávat s alternativami, včetně čistě akciového portfolia, měli bychom mít na paměti, že bychom porovnávali hrušky s jablky. Významným rysem 60/40 portfolia by totiž měl být výhodný profil návratnosti a rizika. Jinak řečeno, na jednotku rizika by tu měl být výhodný poměr návratnosti (či na jednotku návratnosti výhodné riziko). Ale i takový zběžný, riziko v úvahu neberoucí pohled, ukazuje, že o nějakém totálním úpadku 60/40 se asi moc mluvit nedá.

Zdroj: X

Co bude dál? Takticky se samozřejmě dá občas hovořit o tom, že je lepší se kvůli vyššímu riziku na akciových trzích více přesunovat k dluhopisům. Nebo že akciové nadšení naopak snižuje atraktivitu obligací. Co ale dlouhodobější, strukturálnější výhled? U akcií se v takovém případě samozřejmě dostáváme zase k tomu, co udělá a neudělá s ekonomikou a firemním sektorem AI. Tomu se tu věnuju docela často, dnes bych se chtěl trochu zaměřit na onu dluhopisovou část 60/40 portfolia, respektive na tezi pana Gundlacha. Ta v krátkosti říká:

Americké vládní finance jdou od desíti k pěti, vládní dluhopisy budou kvůli tomu pod tlakem a nejsou moc atraktivní. Jenže může přijít moment, kdy bude pro vládu těžké vydávat nové obligace za nějakou přijatelnou cenu. A pak může nastoupit Fed a „intervenovat“. Pan Gundlach zhruba odhaduje, že takovou hranicí by mohly být výnosy desetiletých vládních dluhopisů kolem 6 % (k čemuž je od současných úrovní daleko – prostor pro pokles cen obligací je z tohoto pohledu a scénáře velký).

Ve chvíli, kdy by Fed začal nakupovat vládní dluhopisy (ne s cílem podpořit ekonomiku, ale vládu) by dluhopisy začaly podle této teze posilovat. Z odmítaného aktiva by se naopak staly vítaným. Pan Gundlach už nerozebírá, že tím vším by tento příběh pravděpodobně neskončil V krátkosti by šlo o to, co by toto „vládní QE“ udělalo s ekonomikou a inflací. Teoreticky by se dalo uvažovat o tom, že by ekonomika by byla pod potenciálem a QE by jí pomáhalo zvednout se k němu (inflace by nerostla). Což by fakticky znamenalo, že před QE měl Fed politiku příliš utaženou.

Pokud by ale Fed otočil k vládnímu QE dlouhodobě, dříve, nebo později by se inflace začala zvedat. Pak by fakticky došlo k tomu, že problém vládních dluhů a dluhopisů by se transformoval do problému vysoké inflace. Což by byl docela učebnicový vývoj, ovšem ne typický pro moderní vyspělé ekonomiky. Vše by tak spělo k tomu, že Fed by dříve, či později musel politiku razantně utáhnout. Takže ona teze, o překročení hranice 6 % a následné atraktivitě dluhopisů předpokládá, že investoři by nevěřili tomu, že výsledkem bude vyšší inflace.