V pondělí jsem tu psal, že pokud inflace klesá směrem k cíli, trhy nyní dělají práci za americkou centrální banku. Protože uvolňují finanční podmínky a to by v takovém prostředí bylo v souladu se záměry americké centrální banky. Trhy by naopak pracovaly proti Fedu, pokud by kvůli rostoucím inflačním tlakům bylo namístě spíše podmínky utahovat. Lze samozřejmě dodat, že jde o kruhovou vazbu – inflace se nevyvíjí nezávisle na finančních podmínkách a monetárním prostředí. A k tomu dnes dodám více, včetně vlivu AI.

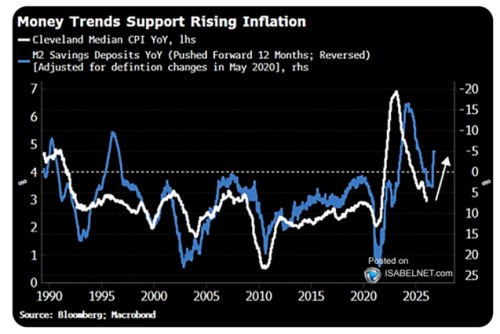

Následující graf podle své legendy ukazuje meziroční změny ve spořících vkladech a jejich ekvivalentech zahrnutých v peněžním agregátu M2. A tuto proměnnou porovnává s vývojem inflace počítané Fedem v Clevelandu. Tedy měřítkem, které je konstruováno jako pokus o odhad dlouhodobějších inflačních trendů. Graf je založen na tom, že obě proměnné vykazují určitou korelaci a dokonce můžeme uvažovat o kauzalitě jdoucí od množství peněz (měřeného uvedeným způsobem) k inflaci:

Zdroj: X

Graf na konci svých křivek ještě přidává šipku mířící nahoru pro ty, kteří by snad váhali s interpretací pro další vývoj. Modrá křivka (je posunutá 12 měsíců dopředu) totiž jako vedoucí indikátor naznačuje, že inflace by měla růst. Neměl by tedy přijít její pokles z úrovní kolem 3 % ke 2 % deklarovaným stále jako oficiální cíl americké centrální banky. Ale k obratu a opětovnému výstupu k 4, či 5 %.

Třeba ve svých lednových předpovědích hovořila o tom, že americké inflace (na rozdíl od té evropské) nebude klesat ke 2 % a bude se držet u 3 %. I přesto měly podle CB jít sazby dolů a z mého pohledu by to tedy fakticky znamenalo další měknutí inflačního cíle Fedu. Nebo ještě větší neformální posouvání inflačního cíle nad 2 %. Na druhou stranu se mi zdá, že většina (včetně zástupců Fedu) nyní věří v postupný pokles inflace. Výše naznačený scénář je pak extrémem – inflace by ani neklesala, ani nestagnovala u 3 %, ale opět rostla. A to kvůli vývoji poptávky, ne kvůli nějakému nabídkovému šoku. ˇ

Nabídkovým šokem se přitom dostáváme ke strukturálnější – dlouhodobější diskusi o inflaci a správném nastavení monetární politiky. Ta by v případě USA šla asi krátce vystihnout následovně: Je tu názor, podle kterého bude mít AI výrazně pozitivní dopad na produktivitu a přinese znatelné dezinflační tlaky. Tudíž už nyní je prostor pro další pokles sazeb. V této logice a scénáři by se tedy rozpadala korelace ve výše uvedeném grafu a modrá křivka by vysílala falešný signál. Což by nebylo poprvé – všimněme si vývoje po roce 1995. tedy shodou okolností také během období nadějí a vizí spojených s novými technologiemi.

Podle dalšího názoru může mít AI popsané přínosy, ale míra nejistoty je vysoká a nelze s tím nyní nějak smysluplně operovat. To by byl asi takový konzervativní centrálně bankovnický pohled. Tedy dříve – je trochu otázka, co s takovými konzervativními pohledy v USA udělá to, čemu se eufemisticky říká politický tlak. A pak je tu možnost, že přínosy AI včetně těch pozitivně (nabídkově) dezinflačních se přeceňují. Suma sumárum – grafem popsané „peněžní trendy“ by ukazovaly na nevítaný vývoj inflace, ale podobně jako v řadě jiných oblastí je i zde ve hře strukturální vývoj a i kvůli němu možnost „tentokrát jinak“.