Včera jsem psal o cca 700 miliardách plánovaných letošních investic amerických hyperscalerů. S tím, že pokud by požadovaná návratnost měla u těchto investic být kolem 8 %, musely by „v průměru“ generovat roční zisky znatelně nad 60 miliard dolarů. Takže jen tyto letošní investice by každý rok vytvořily téměř celý ziskový ekvivalent Amazonu. Dnes přímo v této souvislosti dodám pár zajímavostí o rizikových prémiích na akciích.

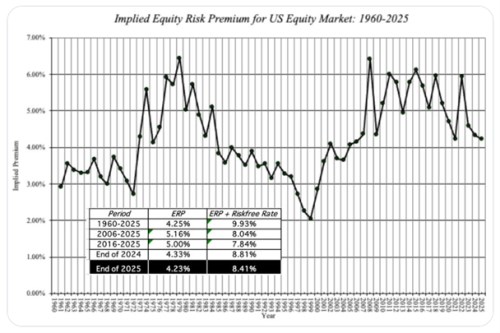

Aswath Damodaran v následujícím grafu ukazuje své odhady rizikové prémie amerického akciového trhu. Tedy odhady toho, co v danou chvíli investoři požadovali a nyní požadují od amerických akcií nad výnosy vládních dluhopisů (obvykle desetiletých). Někdo může namítnout, že on žádnou takovou úvahu při nákupu či prodeji akcií neprovádí. Ale třeba institucionální investoři alespoň trochu tíhnoucí k fundamentu často pracují s nějakým odhadem toho, jakou hotovost bude daná firma a akcie pro své akcionáře v budoucnu generovat. Tento tok hotovosti pak převedou na současnou hodnotu a k tomu jim slouží právě požadovaná návratnost – součet bezrizikových sazeb a rizikové prémie. A úplně stejně postupují firmy při svých investicích. Počítám, že včetně hyperscalerů - při hodnocení toho, zda se ony desítky a stovky miliard zaplatí.

Zdroj: X

Pan Damodaran tedy nyní odhaduje, že riziková prémie na americkém trhu dosahuje něco nad 4 %. Výnosy desetiletých vládních dluhopisů se pohybují u 4,1 % a požadovaná návratnost „průměrné akcie“ na trhu tedy je na 8,1 %. Pokud by investiční projekty hyperscalerů do datových center a dalších AI projektů měly podobné riziko, jako tento tržní průměr, budou od svých investic hyperscaleři požadovat právě cca 8 %. Na oněch letošních 700 miliardách je to tedy cca 65 miliard dolarů ročních zisků (nebo přesněji řečeno volného toku hotovosti pro akcionáře).

Před časem jsem zde ukazoval odhady , podle kterých se teď riziková prémie akciového trhu v USA pohybuje jen u 2 %. Tedy o dva procentní body níž, než odhady pana Damodarana. Což by při výše uvedené kalkulaci znamenalo, že investice nemusí generovat průměrných 65 miliard dolarů ročně, ale o 16 miliard dolarů méně. To je praktická ukázka toho, že riziková prémie akciového trhu je v různých diskusích sice často opomíjená proměnná, ale v reálnu jde o docela důležité číslo. A můžeme myslím rozumně předpokládat, že ve finančních odděleních velkých technologických společností sedí lidé, kteří nevěří řadě tvrzení, podle kterých je nyní riziková prémie akciového trhu u nuly (nebo dokonce záporná).

S takovými tvrzeními o nulových, či záporných prémiích přichází i známé „značky“ finančního světa. Ignorují to, že rozdíl mezi obráceným PE a bezrizikovými sazbami v sobě nemá jen prémii, ale i očekávaný růst. Pokud by přitom ona prémie byla na nule, investoři by nechtěli žádnou kompenzaci za riziko akcií. Pokud by teoreticky byla dokonce záporná, investoři by akcie považovali za méně rizikové, než vládní dluhopisy. I při současném trendu vládních dluhů je to stále vyloženě finance fiction.

S teoretickou prémií na nule by požadovaná návratnost u trhu a průměrné akcie byla na 4 %, tedy na úrovni výnosů bezrizikových aktiv. Za která jsou tedy snad stále považovány dlouhodobější vládní dluhopisy v USA. Pak by z výše uvedeného pohledu a výpočtu stačilo, aby letošních 700 miliard investic generovalo jen něco nad 30 miliard ročních zisků. Představme si finance fiction, že by to takhle někde skutečně počítali. Prováděny by pak byly investice generující více než tuto částku (30 miliard ročně). Ve skutečnosti by ale hranice pro úspěšnost investic (pokrytí nákladu kapitálu) byla na cca dvojnásobku (s použitím správných prémií).