má jen několik málo kamenných obchodů, Uber nedisponuje vlastními vozy a Ebay nespravuje dodavatelský řetězec. Podobně je na tom řada dalších velkých společností a to znamená, že dochází k významnému posunu. Po průmyslové revoluci se totiž firmy snažily nahromadit co nejvíce zásob surovin, co nejvíce továren, budov a vybavení. Domnívaly se, že čím více toho budou vlastnit, tím větší bude jejich hodnota. A po dlouhá léta tomu tak skutečně bylo, což ukazují společnosti jako , , Mobile či Walmart.

V naší digitální době se ale fyzická aktiva velkých průmyslových konglomerátů stávají stále častěji namísto přednosti přítěží. Zásoby ztrácejí svou hodnotu a musí být přesouvány z místa na místo. Pokud firma musí změnit místo působiště, může mít problémy se získáním dostatečně velké rozlohy nové půdy. Výrobní zařízení se musí udržovat a v některých případech tak velké množství fyzických aktiv firmu brzdí a znemožňuje jí adaptaci na nové prostředí. Firmy s velkým majetkem patřily mezi neuznávanější společnosti na světě, dnes jsou ale často považovány za zastaralé, pomalé a neflexibilní. A to zejména ze strany investorů.

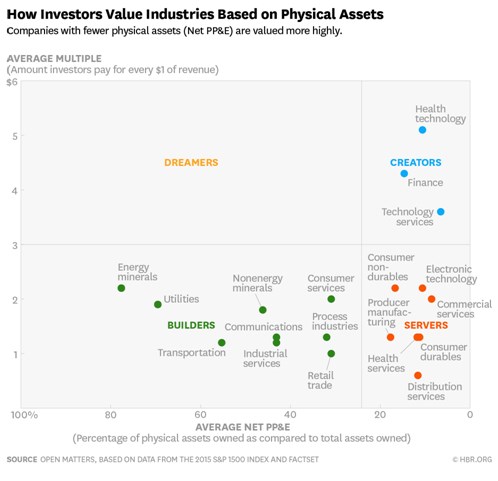

Zkoumali jsme v této souvislosti index S&P 1500, který obsahuje mix malých, středně velkých a velkých firem. U každého odvětví, které je v něm zastoupeno, jsme určili poměr hodnoty fyzického majetku k tržbám. Tento poměr jsme pak srovnali s tržními násobky tržeb, s jakými se firmy v odvětví obchodují. Například odvětví zdravotnických technologií se obchoduje s násobkem 5,1, což znamená, že investoři platí 5,1 dolaru za každý dolar tržeb společností v tomto odvětví. Odvětví zboží dlouhodobé spotřeby se zase obchoduje s násobkem ve výši 1,3 a investoři tak za každý dolar tržeb platí 1,3 dolaru. Výsledky naší analýzy shrnuje graf a nepřináší žádné velké překvapení. Ukazuje, že odvětví s nejvyššími tržními násobky jsou zároveň odvětvími s nejnižším podílem fyzických aktiv (tržní násobky leží na ose y, poměr fyzických aktiv k tržbám na ose x):

Graf jsme rozdělili do čtyř kvadrantů. Vlevo dole vidíme odvětví jako utility, energetiku, dopravu či maloobchod. Ta mají hodně fyzických aktiv a jejich násobky se pohybují nízko. Dole vpravo se nacházejí odvětví, která mají málo fyzických aktiv, protože nabízí zejména služby založené na lidské práci. To jim znemožňuje výrazně znásobit tvorbu hodnoty a i tyto společnosti tak mají relativně nízké tržní násobky.

Vpravo nahoře jsou firmy, které dnes vytvářejí nejvíce hodnoty. Jde o technologie a technologické služby, které využívají vysoce hodnotná nehmotná aktiva, která jim zároveň umožňují rozšiřovat rozsah jejich produkce a činnosti. Do této skupiny spadají rovněž finance, je to ale do značné míry proto, že jsou zde zahrnuty i investiční fondy investující do realit.

Vlevo nahoře vidíme také jedno prázdné pole. Z toho je zřejmé, že neexistuje odvětví, které by mělo hodně fyzických aktiv a zároveň by se obchodovalo s vysokými tržními násobky. Podle našeho názoru tomu tak zůstane i nadále, toto pole bude dál prázdné. Fyzická aktiva mají řadu nevýhod, a i když tu bude vždy poptávka po výrobě a dopravě zboží, firmy věnující se těmto činnostem nemohou nikdy soupeřit s těmi, které podnikají a tvoří s pomocí nehmotných aktiv. Možným průlomem by mohla být , která by mohla dosáhnout vysokých násobků i přesto, že vlastní velké množství fyzických aktiv.

Autory jsou Barry Libert, Megan Beck a Yoram Wind.

Zdroj: Harvard Business Review