V poslední době slýchávám čím dál častěji názory, že jsou výnosové míry komerčních nemovitostí na historických minimech, ceny na svých maximech a že realitní akvizice dávají při daných parametrech pramalý smysl.

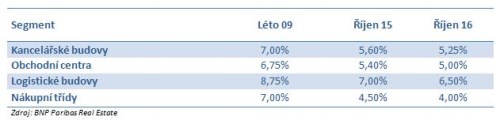

Vývoj výnosů (= čistý nájem/cena) prémiových komerčních nemovitostí:

Psychologicky mohou rostoucí ceny a vzestupný trend tržní křivky začínajícího investora odrazovat od realizace záměru s tím, že nákup raději odloží a počká si na „lepší dobu“. Nicméně nezapomeňme, že i dluhová služba, potažmo úroky, se v současné době nacházejí na velmi nízkých hodnotách.

Co to pro investora znamená?

Zkušenější investoři se zaměřují na vnitřní výnosové procento investice na vlastních zdrojích, IRR – internal rate of return, jakožto na parametr, který rozhoduje o tom, zda svůj záměr zrealizují či nikoliv. Tento ukazatel je silně ovlivňován právě nákladem na dluhovou službu a také poměrem LTV (Loan to Value – poměr půjčky od banky k hodnotě nemovitosti).

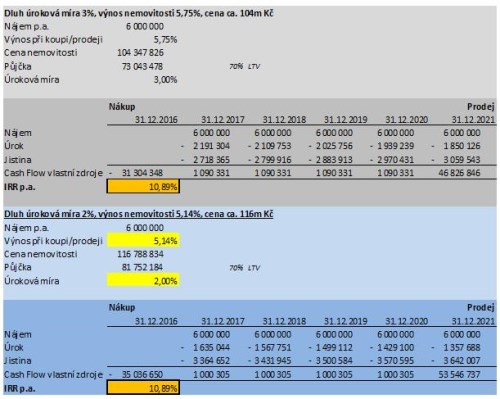

Dovoluji si níže uvést dva simplifikované příklady 5letého cash flow nemovitosti, s vypočteným IRR - neuvažujíc změnu nájmu ani kompresi/růst yieldu. Stejná cena a nájem při koupi i prodeji. Oba příklady uvažují stejnou nemovitost s tím, že investor díky snížené dluhové službě ve druhém případě zaplatí vyšší cenu a dosáhne přitom stejné výnosnosti.

Zdroj: Patria investiční společnost

Z teoretického příkladu, který lze snadno přenést do reálného businessu je zřejmé, že nemovitost pořízená celkově za 104 347 826 Kč při výnosu 5,75 % a úrokové míře 3 %, vrací stejné IRR (10,89 %) jako investice do stejné nemovitosti, ale o 12 441 008 Kč dražší. Klíčem k vyšší ceně (o 12 %) a stejné ziskovosti je náklad na financování nemovitosti, který oproti prvnímu scénáři klesá ze 3 % na 2 %.

Investoři by tedy neměli svou pozornost zaměřit pouze na výnosové míry (yieldy) samotných aktiv, ale vzít do úvahy i vnitřní výnosové procento při aktuálních nákladech na externí financování. A to je dnes nejnižší v novodobé historii…

Tématu realitní bublina jsem se věnoval ve svém článku Realitní bublina? Viz ZDE:

O bankovním financování jakožto mateřském mléku realitních investic jsem psal ve svém článku Proč investovat do nemovitostí? Viz ZDE: