Často můžeme slyšet, že náklady finanční intermediace, kterou zajišťují banky a další finanční instituce, prudce rostou. Tato intermediace je tak stále více považována za brzdu vyspělých ekonomik. My její celkové náklady odhadujeme na základě přidané hodnoty (součtu zisků a mezd) sektoru finančních služeb. Tento náklad se dá vztáhnout k hrubému domácímu produktu, nebo ještě lépe k celkovému objemu finančních aktiv v ekonomice (tedy k sumě kapitalizace akciového trhu, trhu obligací a také k celkovému objemu bankovních úvěrů).

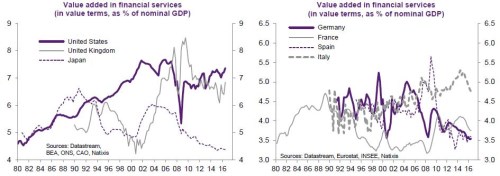

Následující dva obrázky ukazují vývoj poměru nákladů intermediace k nominálnímu produktu. Je zřejmé, že tento podíl roste ve Spojených státech, Velké Británii a Itálii. V jiných zemích ovšem ne. Tento pohled můžeme ještě doplnit o to, jak se mění váha zaměstnanosti ve finančním sektoru na celkové zaměstnanosti. Ta ukazuje, že význam finančního sektoru neroste v žádné z významných vyspělých ekonomik.

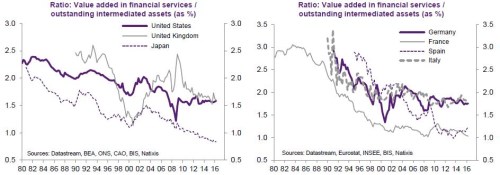

Další dva obrázky ukazují zmíněný poměr nákladů finanční intermediace a celkového objemu finančních aktiv v ekonomice. Ve Spojených státech se tento poměr na počátku osmdesátých let blížil 2,5 %, nyní se pohybuje mírně nad 1,5 %. Podobná je situace ve Velké Británii a v Japonsku hodnota poměru dokonce klesla pod 1 %. Podobný dlouhodobě klesající trend je patrný v Německu, Francii, Itálii i Španělsku:

Váha finančního odvětví v celkové ekonomice tedy od počátku osmdesátých let vzrostla pouze v USA a Velké Británii, v Evropě a v Japonsku nikoliv. A náklad finanční intermediace měřený v poměru k celkovému objemu finančních aktiv ve všech významných vyspělých ekonomikách klesl.

Zdroj: Natixis