Inflačně monetární režim panující po roce 2008 přinesl docela unikátní jev – zadlužení firem rostlo, ale jejich finanční síla také. Tento režim je alespoň prozatím ve zpětném zrcátku, co bude s onou finanční silou?

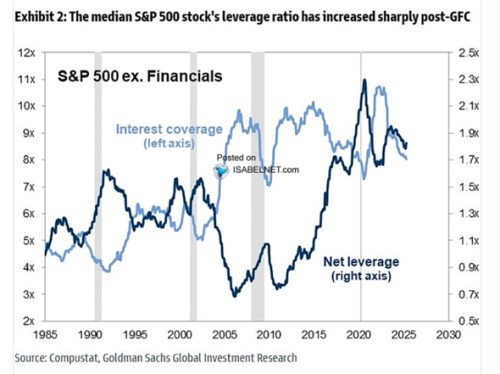

Vyšší dluhy, vyšší finanční síla? Graf od GS ukazuje dvě měřítja firemního zadlužení - světle modrá křivka pokrytí úrokových nákladů, tmavá čisté zadlužení. Což konkrétně znamená poměr zisků (většinou EBIT) k úrokovým nákladů a poměr čistých dluhů (dluhy mínus hotovost) k ziskům (zde většinou EBITDA). Trend u obou míří nahoru, což ale znamená na první pohled dva pritchůdné jevy: Poměr dluhů k ziskům roste (tmavě modrá), ale zároveň roste poměr zisků k úrokům (klesá poměr úroků k ziskům):

Zdroj: X

V polovině osmdesátých let až do začátku devadesátých bylo tedy standardem, že zisky firem převyšovaly úrokové náklady 4 - 5 krát. Nyní to je po řadu let cca 8 – 9 krát. Tedy dvojnásobně. Dluhy přitom před padesáti lety dosahovaly cca stejné výše jako zisky, nyní jsou téměř dvojnásobné. Detailnější pohled přitom ukazuje:

--pokrytí úrokových nákladů vyskočilo nahoru během relativně krátkého období po roce 2000, kdy firmy masivně oddlužovaly.

--pokrytí úroků ale pak zůstalo nahoře i v době, kdy se dluhy začaly zase zvedat.

Příčina uvedené kombinace je zřejmá – období velmi nízkých bezrizikových sazeb a také sazeb u korporátních půjček. Pro demonstraci: Během let před finančních krizí byl průměrný výnos BBB dluhopisů kolem 5,5 %, po roce 2009 se pohyboval kolem 3,8 %. A co je důležité: Nyní je na 5,5 % (a jde o úroveň, která se zdá být cca standardem pro novou parciální rovnováhu posledních pár let).

Dojde tedy s obratem sazeb a posunem do nového inflačně sazbového prostředí k velkému obratu i v zadlužování a úrokovém krytí? Toto téma a otázka mají svou vazbu (mimo jiné) i na odkupy a samozřejmě celkové riziko akcií a firem. A v první řadě bude záležet na tom, jak dlouho bude současné období vyšší inflace trvat. Celníci se zatím docela snaží, aby nějaký výrazný posun k nižší inflaci jen tak nepřišel. Snad jen, že by přišel takový ekonomický útlum, že by poptávka přetlačila nabídkové inflační tlaky. Což není ten nejlepší výstup.

Mnohem lepší by byl technologický boom a jím vyvolaný pozitivní nabídkový šok. Možná vedoucí ke znatelnému posunu zpět k dezinflačním tlakům a relativně nízkým sazbám. Nemusíme zdůrazňovat, že trhy s tímto boomem nyní nemalou měrou počítají. A tím alespoň implicitně počítají s tím, že současný „normál“ nebude mít díky přicházejícímu techno-boomu větší dopad na finanční sílu firemního sektoru.

Nízké sazby, vysoké zisky: A výše uvedené se prolíná i s vysokými zisky firem - marže se drží historicky hodně vysoko, zisky se nachází vysoko nad dlouhodobým trendem. Predikce dalšího vývoje přitom nepočítají ani náznakem s nějakým vracení se k průměru, či trendu. Naopak, počítá se se stále větší odchylkou od něj směrem nahoru. Tedy v podstatě s tím, že se starý trend se zlomil a pro roky příští už je relevantní trend nový.

Před časem jsem přitom poukazoval na to, jak moc se do vyšších zisků a marží promítá právě pokles úrokových nákladů obchodovaných firem. Například SocGen tvrdila, že bez tohoto faktoru by marže po řadu let v podstatě stagnovaly. Není to přitom překvapivý jev s ohledem na to, že nízké byly sazby do roku 2020. Překvapivé by nemělo být ani to, že k nějakému prudkému trendovému zlomu zatím nedochází s tím, jak se zvedla inflace a s ní krátkodobé i dlouhodobé sazby. Firmy totiž refinancují své dluhy jen postupně a řada z nich byla schopna „uzamknout“ si nízké sazby u půjček všeho druhu na delší dobu.

Více z globálních trhů a ekonomiky i na X: @JiriSoustruznik