Hodně se nyní hovoří a píše o technologických gigantech jako je Google, , či . Spolu s námi jako jejich uživateli mění svá odvětví, celou ekonomiku, vnímání naší reality, hodnotové žebříčky a v neposlední řadě i akciový trh. Nemám přitom ani tak na mysli zvýšenou koncentraci celkové kapitalizace trhu do těchto společností, či podobné technikálie. Hovořím o tom, jak se téměř nepozorovaně, ale přesto razantně posunul zájem investorů od „hmoty“ k myšlence.

Na trhy byly vždy tituly, které nazývám akciemi povídkovými. U nich je současný fundament, tedy jejich současná schopnost generovat tržby, zisky a zejména hotovost podružnější záležitostí. Rozhodující není to, na co si lze nyní „sáhnout“ (tedy ona „hmota“), ale myšlenka, příběh. Tedy očekávání vývoje za několik málo, či více let. U mladých společností je tato fáze většinou nevyhnutelná. Čím více ale společnost stárne, těžiště její pomyslné hodnoty se přesouvá z daleké budoucnosti k tomu, co je schopna vytvořit nyní (nečeká se totiž, že budoucnost přinese nějaké prudké zlomy).

Technologické tituly jsou často nevyhnutelně zástupci povídkových titulů, ale možná by u některých z nich bylo namístě hovořit o superpovídkovosti. Tento rys jim totiž zůstává i v pozdějším věku jejich existence. Prvním kandidátem na členství v této elitní skupině, kde se fundament pohybuje na hraně irelevance a vše je o příbězích, by podle mne mohl být destruktor . Jde o ničitele v dobrém slova smyslu – ve smyslu kreativní destrukce, protože boří řadu zaběhlých pořádků. A jak jsem zmínil v úvodu, je to i přeborník v ničení zaběhlých pořádků na akciovém trhu.

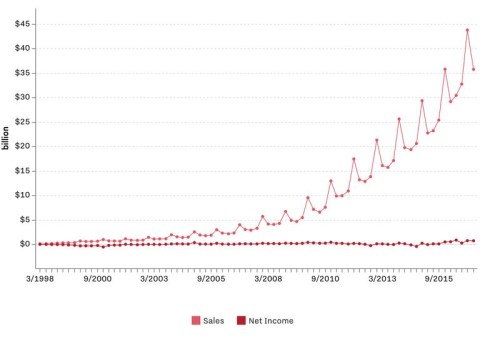

Americké akcie v indexu S&P 500 si za posledních pět let připisují asi 90 %, akcie Amazonu více než 350 %. Proč ne, kdy společnost je schopná dosahovat velmi rychlého růstu tržeb. Jak ale ukazuje následující obrázek, jde o růst tržeb hodně ojedinělý. Není sice výjimkou, když u mladých společností není prudké navyšování tržeb doprovázeno stejně prudkým růstem ziskovosti. Ale již má nějaký rok existence za sebou a jak je zřejmé z obrázku, nějaký mohutnější skok v ziskovosti stále patrný není:

Zdroj: Recode

Znalci akcie by mohli poukázat na to, že s tokem hotovosti této společnosti je to lepší a budou mít pravdu. Provozní cash flow za posledních pět let vzrostlo ze 4 miliard dolarů na více než 16 miliard dolarů. Po investicích jí minulý rok zbylo asi 5 miliard dolarů, zatímco před pěti lety to bylo asi 0,5 miliardy dolarů. I když je ale tok hotovosti silnější (hodně tomu pomáhá pracovní kapitál), firma nejeví známky toho, že by chtěla tuto hotovost alespoň z malé části vracet akcionářům.

Vše uvedené je samozřejmě odrazem celkové strategie Amazonu: Držet marže na minimálních úrovních a tím ničit konkurenci, zvyšovat svůj tržní podíl a expandovat do nových odvětví. A to, co se vydělá, je buď investováno, nebo drženo v rozvaze jako munice pro investice a akvizice budoucnosti. Pokud se na tento model podíváme z darwinistické perspektivy, je téměř dokonalý. Firmy prospívá a roste a vše je doladěno tak, že její vnitřní stabilita je přes mohutnou expanzi stále vysoká (alespoň na finanční úrovni).

Jedinou potenciální slabou stránkou jsou ale ti, kteří se nejvíce radují – akcionáři. Dosavadní strategie bude totiž skutečným úspěchem pouze v případě, že nakonec se model otočí a začne vybudovanou pozici používat k tomu, aby skutečně něco generoval a vracel akcionářům. Nic na tom nemění úvahy o tom, že tato doba je ještě daleko a že podobných společností „budoucnosti“ najdeme na trhu více.

Popsaná změna může skutečně přijít a vše skončí monumentálním úspěchem. Ale je tu také možnost, že technologičtí giganti budou ve snaze neustále živit svůj příběh slávy investovat do stále větších nesmyslů a všechny peníze propálí. Jinak řečeno, poněkud bolestná transformace na firmy, které prostě jen vydělávají peníze svým akcionářům, se nikdy nedostaví. V takovém případě by investice do firem jako , či Google postupně stávala hledáním ještě většího hlupáka, který ještě věří, že firma jednou nějaké peníze vyplatí. Snad to je ale jen možnost z oblasti finance fiction.