Na trzích probíhá intenzivní diskuse, zda se americké akcie po svém osmiletém býčím trhu nedostaly do bodu, kdy jsou již příliš drahé. V podstatě jde o diskusi o ziskovosti korporátního sektoru. Analytici nyní čekají, že zisky na akcii v indexu S&P 500 dosáhnou v příštím roce 145 dolarů. Poměr současných cen akcií a těchto zisků PE pak nedosahuje nijak extrémní hodnoty 16,8. Pokud ale použijeme zisky dosažené minulý rok, vyjde nám, že PE dosahuje hodnoty 22,5 a ta již budí obavy, upozorňuje Nir Kaissar pro Bloomberg. Jestliže pak použijeme desetiletý průměr zisků, dojdeme k hodnotě PE ve výši 26,9.

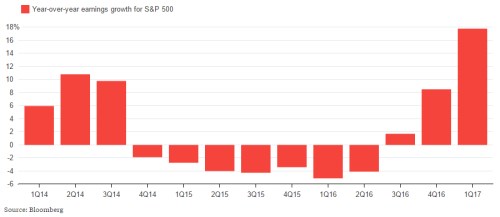

Obavy z předražených akcií tak u každého investora závisí na jeho důvěře v další růst zisků. Až donedávna jí na trhu moc nebylo a zdálo se, že dlouholetý býk již ztrácí na síle. Pak ale zisky začaly opět prudce růst. Ve třetím čtvrtletí minulého roku se meziročně zvýšily o 1,7 %, ve čtvrtém o 8,5 % a v prvním čtvrtletí tohoto roku dokonce o 17,7 %. Býci jsou zpět. Dlouhodobější vývoj zisků společností zahrnutých v indexu S&P 500 shrnuje následující obrázek:

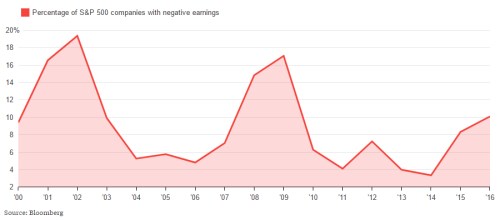

Je tedy opravdu vše v pořádku? Detailnější pohled na čísla ukazuje, že zřejmě ne. Roste totiž počet společností, které vykazují ztráty. Podle mých odhadů jich v roce 2014 bylo 3,4 %. V roce 2015 to již bylo 8,3 % a v roce 2016 dokonce 10,1 %. Vývoj podílu firem dosahujících ztrát od roku 2000 shrnuje druhý graf:

Z pohledu do historie je zřejmé, že růst podílu ztrátových firem sebou obvykle přináší problémy. To dává smysl: Jestliže ekonomika bojuje s útlumem, stále více společností dosahuje ztrát. A pokud se ziskům nevede dobře, ceny na to nakonec reagují odpovídajícím způsobem. Podíl ztrátových firem stále nedosahuje hodnot, které jsme pozorovali během posledních dvou útlumů. V roce 2002 dosáhl 19,4 %, v roce 2009 poklesl na 17,1 %. I tak by se ale investoři neměli ze současného růstu zisků tolik radovat.