Za hlavního tahouna ekonomického cyklu jsou obvykle považovány investice: Pokud firmy cítí, že poptávka po jejich produktech a službách sílí, mají motivaci k investicím, které následně zvyšují jejich produkční kapacitu a zároveň samy o sobě posilují poptávku. Ta pak zvyšuje příjmy a výdaje, rozjede se možná i tanec akcelerátorů a multiplikátorů a ekonomika upaluje směrem ke svému potenciálu (či dokonce za něj). Vše ale podle této logiky samozřejmě funguje i opačně: Pokud firmy hodnotí výhled negativně, osekají investice, což dopadne na poptávku a očekávané se stává skutečností.

Jeden z největších (a podle mne stále často nepochopených a dezinterpretovaných) ekonomů historie J. M. Keynes v uvedené souvislosti hovořil o známých „animal spirit“. Tedy o našich zvířecích pudech. Ty se mohou poměrně prudce měnit a to i díky sebenaplňujícím se proroctvím. S nimi tak činí investice a následně ekonomická aktivita. Tyto pudy jsou pro ekonomickou analýzu a projekce někdy značně nepříjemnou proměnnou, právě proto, že u nich někdy těžko hledat determinismus (i když ex-post je vždy nějak vysvětlíme). Ze stejného důvodu, z kterého neměl Einstein rád kvantovou teorii, nemáme ani my rádi „kvantové“ – nepredikovatelné zvířecí pudy. Jak to s nimi a s investicemi ve světové ekonomice vypadá nyní?

Jak ukazuje následující obrázek, po roce 2007 došlo v eurozóně i v USA k prudkému propadu investic. V USA se po roce 2010 mohli těšit z určitého oživení, i přesto se ale investice drží stále znatelně pod předchozími standardy, o maximech nemluvě. V Evropě pak oživení bylo a je znatelně utlumenější, o nějakém prudkém přibližování k historickému standardu se tu hovoří ještě hůře:

Důležité ovšem je, co bude dál? Danske Bank tvrdí, že se možná máme na co těšit a to díky několika důvodům: Podnikatelská nálada v zemích OECD je nejvýše od roku 2011, k čemuž značně přispívá snížená politická nejistota v Evropě. Podivuhodně „kvantové“ je podle mne ale to, že tuto důvěru nesnižuje způsob vládnutí nového amerického prezidenta včetně neschopnosti dotáhnout do konce řadu významných slibů, od kterých si trhy tak moc slibovaly. Analýza DB byla také zveřejněna ještě před eskalací tenze mezi USA a Severní Koreou, a ta pozitivním pudům asi moc nepřidá.

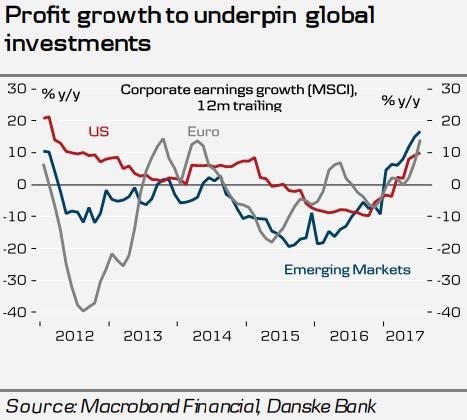

Druhým pozitivním faktorem je i nadále velmi nízký náklad kapitálu a k tomu můžeme přidat i výše zmíněné dlouhodobě nízké investice. Pokud se dlouho moc neinvestuje, o to silnější by měla vlna investic být ve chvíli, kdy se nálada změní. V neposlední řadě pak banka poukazuje na pozitivní vývoj v ziskovosti korporátního sektoru v USA, Evropě a také na rozvíjejících se trzích:

Vidíme tedy, že investice zatím během oživení nehrály onu pro ně typickou roli. Možných důvodů je mnoho, od cyklických až po strukturální. Výše uvedené ale naznačuje, že čas pozitivních zvířecích pudů a investic by mohl teprve přijít. Pokud by jej nezařízly centrální banky, politické tenze, či dokonce nějaký ten kvantový zvrat (černé labutě, chcete-li), pro trhy by to byla jednoznačně pozitivní zpráva. Ty v USA a v rozvíjejících se zemích jsou na optimismus celkově nastaveny (viz následující obrázek). Ty evropské už nějakou dobu ne. Příčinou může být posilující kurz eura, který utahuje finanční podmínky v křehké monetární unii. ECB by měla být ve střehu.