Jen ti největší optimisté mohou čekat, že akciové trhy dlouhodobě potáhne silný růst ekonomiky a zisků jdoucí ruku v ruce s velmi uvolněnou monetární politikou. Pokud si totiž (jakákoliv) ekonomika vede dobře, není důvod k její stimulaci, namístě může naopak být brzdění. V opačném případě je sice vhodné držet politiku uvolněnou, ale zde zase chybí ona ekonomická a zisková síla. Jak to nyní vypadá v USA a v eurozóně s jazýčky na vahách „oživení-monetární expanze“?

Eurozóna během léta dál pozitivně překvapovala, divokou kartou je ovšem silné euro. To hraje významnou roli v rámci celkových finančních podmínek v této měnové unii. A například Fulcrum AM se domnívá se, že jeho pozice je tak mocná, že jeho posilování dokáže současné oživení značně zbrzdit. Nejhorším scénářem by tak byla ECB navnaděná současným ekonomickým vývojem k útlumu své stimulace v době, kdy se začnou v reálné ekonomice projevovat negativní dopady utažených finančních podmínek. Nejlepší by naopak samozřejmě bylo, pokud by euro nedokázalo eurozónu zabrzdit a ECB by mohla svou politiku začít pomalu normalizovat. Řecko a Itálie by se z toho ale neradovaly a to jen ukazuje, že eurozóna prostě není ani vzdáleně optimální měnovou oblastí.

Pokud by mělo silné euro brzdit eurozónu, měl by slabý dolar pomáhat ekonomice americké. A zdá se, že finanční podmínky za oceánem skutečně znatelně uvolňuje a americká ekonomika z toho těží. To by znamenalo, že Fed půjde dál cestou nastavenou už před řadou měsíců. Tedy cestou normalizace monetární politiky - zvyšování sazeb a zmenšování rozvahy. Na trzích se živě spekuluje o tom, co a kdy jeho zástupci přesně ohlásí. Klíčové ovšem je, že nyní se poměrně pravděpodobným scénářem zdá být ekonomické oživení spojené s onou normalizací, což je v rámci možností v podstatě ideální.

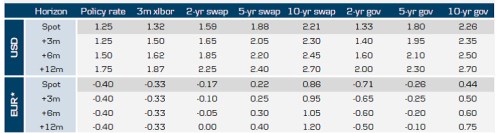

Následující tabulka ukazuje projekce sazeb a výnosů vládních obligací v USA a eurozóně (respektive v Německu) pro následující 3, 6 a 12 měsíců. Pokud by došlo k jejich naplnění, za rok by se klíčové sazby v USA měly pohybovat na 1,75 % a v eurozóně by měly zůstat nezměněny. Výnosy desetiletých vládních obligací by pak v USA měly vzrůst na 2,7 % a v Německu na 0,75 %.

Danske tvrdí, že popsaný růst výnosů vládních obligací, respektive kroky Fedu a ECB, které by k němu měly vést, budou pro dluhopisové trhy v roce 2018 překvapením. Jsem si ale téměř jist, že pokud se bude oběma ekonomikám vést dobře a dojde k naznačenému, nijak extrémnímu, růstu výnosů vládních obligací, akcie s tímto vývojem nebudou mít problém.

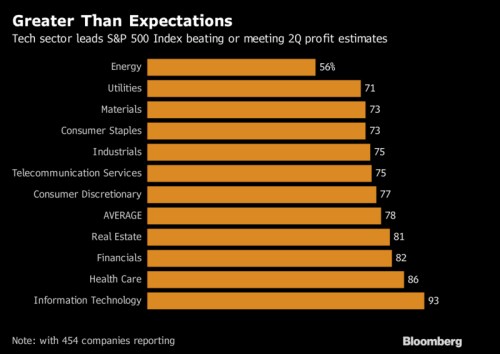

Rozhodující pak bude vývoj ziskovosti obchodovaných firem a pokračovat budou tance typu „kolik společností v tomto čtvrtletí předčilo, či uspokojilo svými výsledky očekávání“. Jak ukazuje následující graf, ve druhém čtvrtletí hrála muzika velmi optimistickou notu. Očekávání předčily a uspokojily více než tři čtvrtiny firem (78 %). Přeborníkem pak byly informační technologie (u nich se to nepodařilo jen 7 %) a zdravotní péče. Zdaleka nejhůře na tom byla energetika, kde se pokořit očekávání podařilo jen asi polovině firem: