Automobilky to nemají jednoduché. V jejich odvětví panuje ostrá konkurence, která tlačí dolů marže a zisky. Jde o takovou nestabilní rovnováhu: Tento stav trvá už řadu let a nezdá se, že by změna k lepšímu byla za rohem. Ovšem v nejednom případě tyto společnosti pálí peníze v tom smyslu, že jejich návratnost neodpovídá nákladu kapitálu.

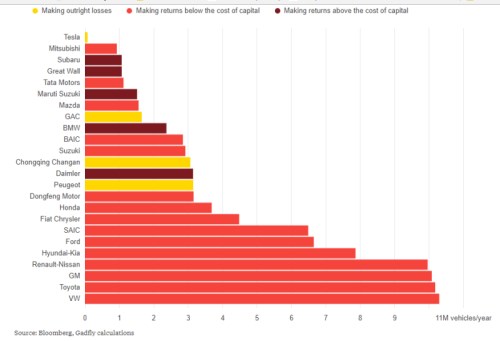

Hezký pohled na tento jev před nedávnem přinesl v následujícím obrázku Bloomberg. Červeně jsou v něm vyznačeny automobilky, které svůj náklad kapitálu nepokrývají (jejich zisky jsou nižší, než zisky odpovídající tomu, kolik peněz bylo do firmy investováno). Žlutě jsou vyznačeny společnosti, které jsou přímo ve ztrátě. A pár fialových sloupců ukazuje na automobilky, které náklad kapitálu pokrývají. Možná, že hledíme na největší palírnu peněz (investic do výrobních aktiv) na světě.

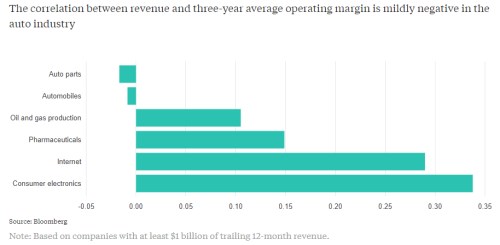

Velká čtyřka , , a Renault-Nissan, z nichž každý člen vyrábí kolem 11 milionů vozů ročně, náklad kapitálu nepokrývá. Stejně na tom je dokonce dalších sedm největších automobilek a ještě hůř . Pokrytím nákladu kapitálu se může chlubit jen německý luxus ve formě a a pak menší Japonci a jeden Číňan. Rýsuje se nám tu tedy zajímavý obrázek, který říká, že „čím větší, tím horší“. Předhánění se o to, kdo bude světovou jedničkou, by pak bylo sebedestrukční honbou a tuto tezi potvrzuje i následující obrázek. Ten ukazuje korelaci mezi velikostí průměrné firmy v daném odvětví (tržby) a jejími tříletými maržemi:

Výrobci součástek a automobilky samotné by se podle tohoto grafu neměli snažit o přílišnou velikost (proti ní bychom zde asi měli postavit specializaci/luxus/tržní niku). Fungují tu tedy jiné zákony, než třeba u výrobců elektroniky, kde „návratnost z velikosti“ působí pozitivně. Pokud tedy nějaká automobilka zase začne vyhlašovat, že bude větší a větší, až bude největší na celém světě, její zákazníci se mohou radovat, ale investoři už by měli být mnohem opatrnější.

Změny kam se podíváš

Automobilové odvětví je podle mne jedním z nejzajímavějších vůbec, protože v něm nacházíme řadu pozoruhodných jevů, které se mohou zvrtnout v širokou škálu scénářů. Jak jsem zmínil, konkurence je už nyní vysoká, marže a zisky často nízko. Obecně se předpokládá (už hodně dlouho), že řešením by mohly být fůze a akvizice, ale výše uvedené zase napovídá, že velikost tu spíše škodí, než aby pomohla. K tomu přidejme intenzivně diskutovanou hrozbu, kterou pro tradiční automobilky představuje možná elektrifikace a autonomie řízení (tedy firmy od Tesly až po Apple).

Jako by to nestačilo, automobilky se sice poměrně skrytě, ale dosti razantně mění na polofinanční instituce, což samo o sobě přináší celou řadu příležitostí i rizik. Tento posun k prodejům na leasing a úvěr na jednu stranu smysl dává. Na druhou stranu se ale ptám, jestli neprobíhá příliš rychle a prudce. U některých automobilek přitom už dnes tvoří finanční část více než polovinu rozvahy. Další výhled u největších titánů hodnotí investoři značně rozdílně. Za posledních pět let si a připisují asi 100 %, asi 60 %, je z emisně-podváděcích důvodů kolem nuly. Poslední rok pak přinesl asi 10 % posílení, Toyotě 5 %. V Japonsku a Francii mají radost ještě znatelně menší: