Itálie je slabým článkem evropských unií – té monetární i EU. Její velikost (územní, populační, ekonomická) i hloubka problémů mají značný rozkladný potenciál a není tudíž divu, že i během období relativního klidu se naše pozornost k této zemi zas a znovu obrací. Nyní tak v čerstvé analýze učinila Danske Bank. Rád bych se dnes jejím závěrům věnoval a nakonec se v rámci tématu vydáme na krátký dluhový výlet do Číny.

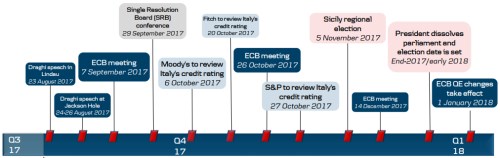

Itálie nabízí zamotaný uzel vysokého zadlužení, nízkého růstu (skutečného i potenciálního) a politické nejistoty. DB se s námi štědře dělí o následující přehled potenciálních rozbušek příštích měsíců. Naprosto jim dominují plánované a očekávané kroky ECB a projevy jejího šéfa pana Draghiho. Příčina je zřejmá: ECB svou politikou tlačí dolů výnosy obligací členských zemí v eurozóně, včetně Itálie. Najít v tomto případě hranici mezi nutností prevence krize likvidity a hraní si s morálním hazardem je dost těžké. Faktem ovšem je, že změna politiky ECB přinese pravděpodobně růst sazeb a Itálii se v té chvíli přitíží.

Podle DB je nejpravděpodobnějším scénářem dalšího vývoje to, že dluhová krize v Itálii nepropukne. Nedá se ale vyloučit, že Hnutí pěti hvězd nakonec zformuje vládu s dalšími euroskeptiky, zvýší vládní výdaje a dluhová spirála nabere na síle. Možností je i prudké ukončení QE ze strany ECB a opětovný nárůst rizikových spreadů vyvolávající „run“ na Itálii, či možná celou periferii. Samozřejmě tu jsou banky, které mohou potřebovat další veřejné peníze a tím tlačit na zvyšování veřejných dluhů. A u tohoto bodu se na chvíli zastavme, protože nám pomůže podívat se z dosti relevantní perspektivy i na Čínu.

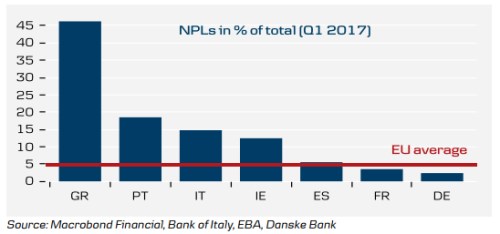

S trochou zjednodušení můžeme říci, že dluhy samy o sobě problémem nejsou. Stávají se jím ve chvíli, kdy se mění na dluhy špatné – tedy ty, které nelze splácet. V některých případech si nesplatitelnost dluhů sveřepě odmítáme přiznat (pravděpodobně u Řecka), někde naopak správně voláme po velké transparentnosti. Tím případem jsou i banky a následující obrázek porovnává podíl špatných úvěrů ve vybraných evropských zemích. Itálie sice není tím největším propadákem, ale s cca 15 % se pohybuje vysoko nad průměrem EU (necelých 5 %):

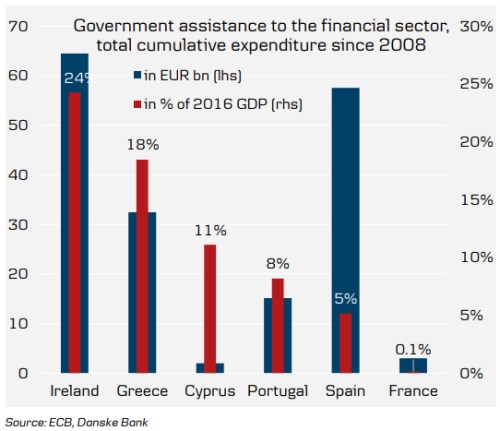

Druhý obrázek ukazuje celkovou finanční pomoc udělenou bankovnímu sektoru od roku 2008 a to jak v absolutní hodnotě, tak jako podíl k HDP roku 2016. Přeborníkem je Irsko s Řeckem, protože tyto země musely dát na sanaci bank částku odpovídající 24 % a 18 % svého HDP. DB odhaduje, že Itálie by na vyčištění svého bankovního sektoru musela dát asi 4 % HDP, což je ve srovnání s těmito čísly relativně málo.

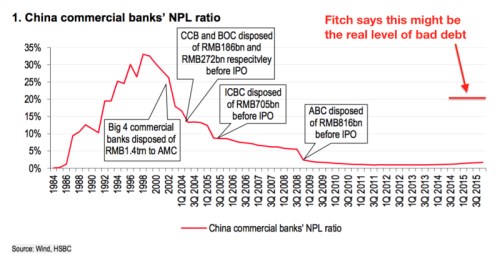

Právě výše uvedená čísla bych rád krátce porovnal s následujícím obrázkem, který ukazuje podíl špatných úvěrů v Číně. Červená křivka ukazuje, že před rokem 2000 zde šlo do tuhého. V Číně bylo podle oficiálních čísel zhruba tak zle, jako v Řecku. Pak ale nastalo prudké zlepšení a nyní by na tom Čína měla být mnohem lépe než průměr EU:

Pozorný čtenář si ale jistě všimne, že graf obsahuje ještě jeden údaj: Odhad výše špatných úvěrů, s kterým někdy na počátku léta přišla agentura Fitch. A ten je na úrovni 20 %, což je násobně více, než čísla oficiální. Je tedy Čína v pohodě, nebo je pod povrchem problém horší, než v zemích jako Portugalsko, či Itálie?

Odpověď neznám, pravda může dost dobře být někde uprostřed. Každopádně ekonomové z Capital Economics odhadovali, že vyčištění objemu špatných úvěrů odhadovaného agenturou Fitch by od čínské vlády vyžadovalo výdaje odpovídající asi 35 % HDP. Před tím tedy bledne i v posledním grafu vyznačené Irsko (asi 25 %). Vládní dluh by se poté zvedl k 90 % HDP, což není málo. Ale stále pravděpodobně nejde o extrém, který by sám o sobě vyvolal krizi. Ani v tom nejhorším scénáři tedy nakonec nehovoříme o katastrofě. Někdy jsme schopni provést potřebné změny v čas. Někdy nás k nim donutí až krize. Někdy ani ona. Co to bude v případě Itálie a Číny?