Uchopit fundament bank je složité. Poslední finanční krize ukázala, že o něm často nemá jasný přehled jejich vedení, natož pak investoři. Já nejsem žádnou výjimkou, ale přesto bych se tomuto sektoru chtěl po delším čase krátce věnovat. Začněme pohledem na vývoj cen akcií bankovního sektoru v Evropě, USA a celosvětově.

Oživení po propadu roku 2008 táhlo nahoru zejména evropské banky, ty americké si sice daly trochu načas, ale vyplatilo se jim to. Další roky totiž už přály právě jim, zatímco evropské finanční instituce táhla opět dolů jak makroekonomická situace, tak strukturální problémy. Nezanedbatelnou roli hrála na obou kontinentech i zde také monetární politika.

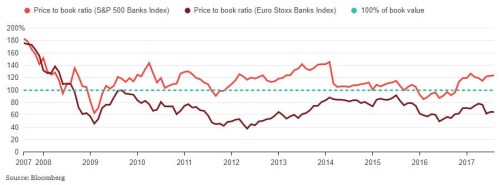

U bank je jako berlička fundamentální analýzy obvykle používán poměr ceny akcie a její účetní hodnoty (PBV). Z druhého obrázku je zřejmé, že mezi valuacemi amerických a evropských bank se po krizi vytvořila mezera, kterou se evropským bankám doposud uzavřít nepodařilo. Naopak, poslední dobou se opět spíše rozevírá. Svým způsobem je to „pozoruhodný“ výkon, zejména když vezmeme v úvahu, že Spojené státy byly epicentrem velké krize a nyní se tam opět začíná hovořit o uvolnění regulace finančního sektoru. Nadšení pro omezování rizik jim tedy vydrželo zhruba oněch biblických sedm let. Nicméně evropské banky jsou na tom podle investorů stále znatelně hůře jak se svým rizikem, tak se svým výhledem:

Příčina relativní nedůvěry, s jakou investoři na evropské banky stále hledí, má podle mne ve svém jádru to, že eurozóna má stále daleko do optimální měnové oblasti. Do takového hodnocení se dá shrnout vše: Od špatné mobility kapitálu a lidí, přes absenci fiskálních transferů, až po různé druhy morálního hazardu, kopu špatných úvěrů v některých bankovních systémech a stále pevnou vazbu mezi křehkými státními financemi a slabými rozvahami bank v některých zemích na periferii. Tedy nic, co by zmizelo přes noc. Pokud si to Američané sami nepokazí, ona valuační mezera asi jen tak nezmizí.

Nižší zisky, nižší riziko?

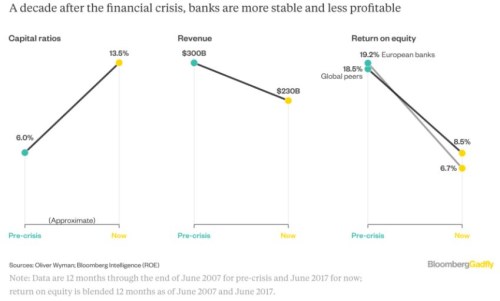

Nic z výše uvedeného ale stále není oním velkým bankovním experimentem, o kterém hovoří nadpis. Na ten ukazuje až následující obrázek. Z něj je zřejmé, že u evropských bank došlo po krizi k prudkému posílení kapitalizace, ale také poklesu tržeb a hlavně návratnosti vlastního jmění ROE (jev, který není omezen jen na Evropu):

Povaha onoho reálného experimentu tkví v následujícím: Hodnota akcie je dána jednak tím, kolik hotovosti přináší, ale také tím, jak je riziková. Pokud se zvýší tok hotovosti, ale také riziko, může hodnota dokonce i klesnout. A naopak, pokud klesne tok hotovosti, ale také riziko (akcie „zdluhopisovatí“), její hodnota se může i zvýšit. Výše uvedené jasně naznačuje, že rizikovost bank měla během pokrizových let klesat – jsou lépe kapitalizované, mají více likvidity, atd. Zároveň ale klesla jejich ziskovost (viz ono ROE). Výsledný efekt? Pohled na vývoj cen akcií a jejich valuací naznačuje, že dopad tohoto vývoje byl doposud neutrální, či negativní (i když je těžké odseparovat tyto vlivy od všeho ostatního).

Přesto bychom neměli zapomínat, že zisky nejsou to jediné. Záleží i na riziku. Tento efekt je často opomíjen třeba při odkupech, kdy se investoři radují z vyšších zisků na akcii, ale jaksi zapomínají, že zároveň se zvyšuje riziko těchto zisků/akcií. Možná, že na tento efekt zapomínáme i u bank (u nich jde o nižší zisky a snad i nižší riziko). Nebo k nějakému podstatnému snížení rizika nedošlo.