Globální finanční trhy jsou v poslední fázi své rally před obratem v cyklu. Shodují se na tom stratégové bank na Wall Street , , nebo . A varují před rozpadem dlouhodobých vztahů ve vývoji akcií, dluhopisů a komodit. A dlouhodobého přehlížení faktů a fundamentu ze strany investorů.

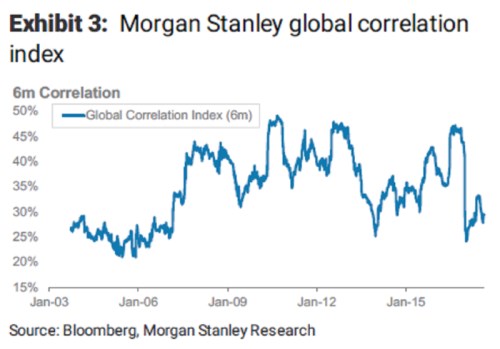

„Akcie ztrácejí svou korelaci s měnovými trhy, ty ztrácejí svou návaznost na sazby, celkově všechna aktiva přestávají být citlivá na vývoj cen ropy,“ poukazuje v dnešní analytické zprávě stratég Andrew Sheets.

Index banky, který korelaci mezi aktivy sleduje, Global correlation index, vykazuje nejnižší hodnoty za poslední dekádu. K prodejnímu tlaku, který spustily komentáře amerického prezidenta Donalda Trumpa a rostoucí napětí vůči Severní Koreji, přiživené následně nepokoji ve Virginii, se po bok amerických akcií přidal rizikovější dluh. A upozorňuje: toto jsme viděli v roce 2007 před rozpukem finanční krize. Investoři posuzují nyní rizika velmi úzce, s ohledem na vývoj v určitém sektoru, a nepřikládají význam globálnějších rizikům.

„A tato ztráta korelace mezi makro a mikroimpulzy, nás vede k myšlence konce cyklu, podobně, jako jsme byli svědky v letech 2005 až 2007,“ cituje ze zprávy server CNBC. Stratég banky Sheets doporučuje posílit alokaci v amerických akciích na úkor firemního dluhu a tím snížení expozice vůči silnějšímu zastoupení energetiky a spotřeby domácností.

upozorňuje, že přes vysoce napjaté poslední dva týdny zůstává index volatility CBOE v klidu a míří za třetím rokem poklesu svých hodnot.

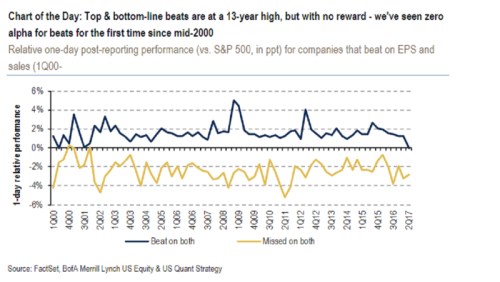

Další argument pro ztrátu pozornosti trhů směrem k fundamentu přidává : a to nízkou pozornost výsledkům firem. „Firmy, které překonaly svými výsledky odhady analytiků nebo předčily vlastní cíle tržeb, nedostávají odměnu od investorů (v podobě růstu hodnoty akcií). Děje se tak poprvé a nejvýrazněji od roku 2000,“ upozorňuje . „Může to být dokladem konce cyklu, jednoduše faktu, že pozice jsou už tak vysoko, že není prostor pro ocenění dobrých výsledků a zpráv, zní z od analytičky pro americké akcie Savity Sbramanian.

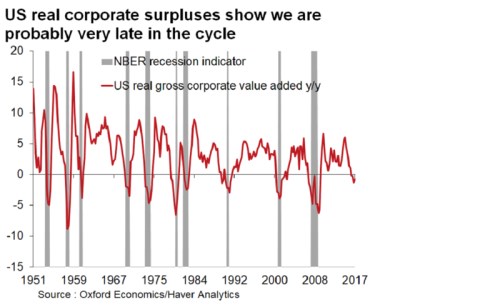

Další pohled přidává makroekonomický stratég v Oxford Economics, Gaurav Saroliya. A z jiného pohledu znovu k firemním ziskům. „Hrubá přidaná hodnota nefinančních firem po odpočtu inflace je negativní na meziroční bázi,“ zmiňuje. Cyklus firemních zisků se podle něj otočil natolik, že je zdrojem evidentním zdrojem obav po nejméně čtyři následující čtvrtletí. „A to v prostředí rekordních valuací na klíčových trzích. Investoři by měli být zneklidněni,“ soudí.

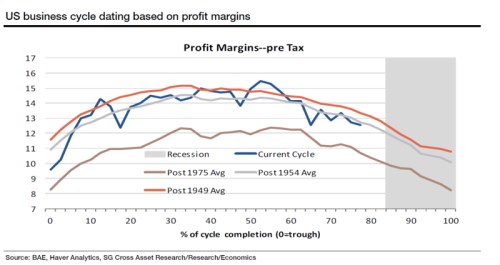

Ekonomiku blízko plné zaměstnanosti a zpomalující momentum, jasné znaky poslední fáze cyklu, vidí v dnešní (nejen) americké ekonomice stratégové . A situaci spojují s poklesem firemních marží.

Hranu obratu, který sešle akcie i dluhopisy do medvědího trhu, vnímají také v . „Spready se rozšíří až v následujících měsících ruku v ruce s tím, jak začnou centrální banky omezovat svou měnovou stimulaci. Bublina se ale ještě bude nafukovat, jak je na konci akciového býka zvykem. I díky zpětným odkupům akcií firmami,“ soudí .

Zdroj: CNBC, , , , , Bloomberg