Na americkém dluhopisovém trhu byla delší čas populární jednoduchá strategie: Prodávat krátkodobé obligace a nakupovat dluhopisy s delší dobou splatnosti. Tento široce rozšířený obchod značně snížil rozdíl ve výnosech krátkodobých a dlouhodobých obligací. Zmíněný rozdíl bývá nazýván sklonem výnosové křivky a je pozorně sledován jako indikátor dalšího ekonomického vývoje. Na stránkách Financial Times nalezneme komentář k současnému vývoji v této oblasti spolu s dalšími aktuálními tématy, která by investorům neměla uniknout.

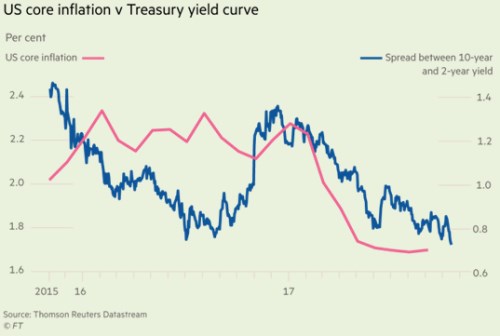

Plochá výnosová křivka bývá známkou slabších růstových očekávání a inflačních tlaků. Nyní je křivka nejplošší od roku 2007, což naznačuje, že investoři nevěří ve zvýšení inflace. Očekávají tak, že výnosy desetiletých vládních obligací se budou i nadále pohybovat v rozmezí 2 – 2,5 %. Zároveň se čeká, že Fed bude pokračovat v utahování své politiky a ve zvedání sazeb. Následující obrázek porovnává vývoj jádrové inflace v USA se sklonem výnosové křivky (rozdílem mezi výnosy desetiletých a dvouletých vládních obligací):

Financial Times upozorňují i na to, že velké technologické společnosti dosahují výjimečné ziskovosti, což dokazují i poslední čtvrtletní výsledky firem jako , Alphabet či . Technologický sektor si tak na akciovém trhu vede velmi dobře a táhne nahoru celý index S&P 500. Je na současném technologickém býčím trhu něco znepokojivého?

Podle FT jsme nyní v úplně jiné situaci než během nafukování technologické bubliny. Příčinou je právě zmíněná vysoká ziskovost sektoru a to, že současná technologická rally svou intenzitou ani zdaleka nedosahuje té z devadesátých let – viz následující obrázek porovnávající návratnost technologického sektoru (relativně k celému trhu) během obou období. Podle Financial Times jsou ale nyní jednou z největších hrozeb pro toto odvětví právě jeho vysoké zisky, které by mohly přilákat pozornost vlád a regulátorů a následně vyvolat snahu o jejich přísnější regulaci.

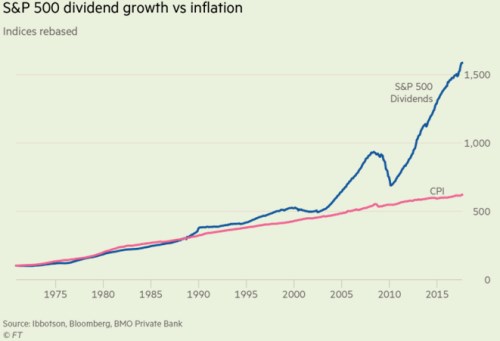

Podle Financial Times se během posledních let staly dividendové akciové tituly jakousi náhražkou obligací, které nabízí jen velmi nízké výnosy. Tento trend ale trvá již od osmdesátých let, kdy Fed začal svůj boj s vysokou inflací. Na intenzitě nabral během posledního desetiletí v důsledku agresivního monetárního uvolnění a dalšího poklesu výnosů obligací. Výsledkem je velmi zisková strategie investic do dividendových akcií, jejíž návratnost se pohybuje vysoko nad inflací.

Zdroj: Financial Times