Nedávno jsem tu psal o nejlepší akcii roku 2017, kterou se v rámci indexu S&P 500 stala utilita NRG. Její příběh je zajímavý (viz „Podivuhodný příběh nejlepší akcie roku 2017“), ale to samé platí o odvětví, ve kterém se pohybuje. To si totiž v posledních týdnech prošlo prudkým negativním obratem, který může vyvolávat zájem v nejednom investorovi.

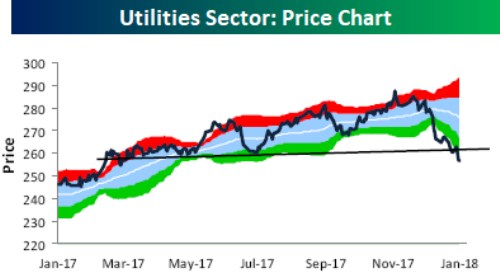

V našem výletu do nejméně oblíbeného sektoru současnosti nám nejdříve pomůže pár grafů od Bespoke. První z nich ukazuje vývoj indexu utilit spolu s vyznačenými pásmy překoupenosti a přeprodanosti. Je zřejmé, že utility byly až do podzimu roku 2017 poměrně žhavým sektorem, který střídal frekventované výlety do překoupenosti s krátkými ochlazovacími poklesy. S příchodem zimy ale dorazil mráz i sem a nastal postupný pokles až pod vyznačené pásmo přeprodanosti:

Po zhlédnutí výše popsaného vývoje se přirozeně nabízí neodbytná otázka: Proč? V první řadě bychom asi mohli tvrdit, že jde o sektor ryze defenzivní, jemuž nesvědčí růstová fáze cyklu a k němuž se naopak investoři rádi vrací v době, kdy hrozí, či dokonce nastává útlum. Dodávky energií, vody a podobné služby jsou totiž zbožím nezbytným, málo citlivým na cyklus, podle toho také obvykle vypadají výsledky firem v sektoru a následně ono cyklické přelévání zájmu investorů.

Americká i globální ekonomika si vedou již řadu měsíců mimořádně dobře, takže na první pohled do sebe propad utilit a ekonomický boom dobře zapadá. Jenže oživení začalo někdy v polovině roku 2016 a jak jsme viděli výše, až donedávna se investoři o utility naopak přetahovali, než aby se jich zbavovali. Odpověď tedy nemáme, spíše máme ještě více otázek.

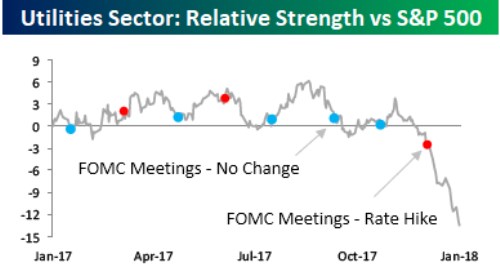

Bespoke určitou odpověď naznačuje následujícím grafem. V něm je relativní síla indexu utilit k indexu S&P 500 a zasedání Fedu (FOMC) po kterém (ne)došlo ke zvedání sazeb. Graf můžeme spolu s Bespoke interpretovat tak, že poslední zvednutí sazeb utilitám definitivně podrazilo nohy. Zvedání sazeb totiž jednak potvrzuje, že ekonomika jede na plný plyn a také zvyšuje atraktivitu dluhopisů, s nimiž obvykle dost bezpečné akcie utilit s relativně vysokými dividendovými výnosy soupeří o zájem investorů.

Nicméně nešlo o zvednutí první a navíc bylo poměrně dost pravděpodobné. Takže tento příběh by v podstatě říkal, že investoři až doposud nevěřili tomu, že Fed to s normalizací myslí skutečně vážně a najednou došlo k prudkému přehodnocení celé situace. Což mi nezní moc pravděpodobně.

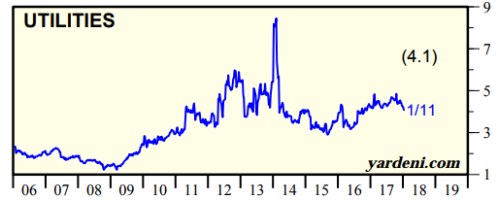

Položme si nyní trochu jinou, krátkou otázku: Staly se utility díky vývoji v posledních týdnech soustem pro kontrariány, či dokonce hodnotové investory, kteří jsou ochotni a schopni čekat, zda (až) se dostaví další útlum a atraktivita nyní podhodnocených utilit prudce vzroste? Pokud se při pohledu na valuace omezíme pouze na agregátní PE, tak zjistíme, že v posledních týdnech skutečně prudce kleslo (onen cenový pokles tedy není dán prudkým snížení ziskovosti a schopností generovat hotovost). Pohled na následující graf ale ukazuje ještě jeden detail: Předchozí růst vyšrouboval valuaci na dost vysoké úrovně a současná korekce je na hodnoty křičící „koupit“ osekat rozhodně nedokázala.

Pokud by investor hledal vodítko ještě u poměru PEG, který relativizuje PE podle toho, jak vysoký je očekávaný růst zisků, může pohledět na druhý valuační graf z Yardeniho dílny. Ani ten na nějaké hodnotové hody nepoukazuje, pokud se ovšem nedomníváme, že novým valuačním standardem utilit by měly být roky 2012, 2013, či 2017:

Možná jsme si tedy na začátku kladli špatnou otázku. Měli jsme se ptát, co živilo předchozí zájem o utility, který vyšrouboval jejich ceny a valuace na značně vysoké úrovně. I to je do značné míry záhadou, ale takto položená otázka podle mne vrhá tu správnou perspektivu na současnou korekci, která není propadem do valuační atraktivity, ale spíše návratem do reality. A konec konců, posledním hřebíkem do rakve utilitární bublinky mohlo skutečně být ono „překvapivé“ zvýšení sazeb.