Natixis tvrdí, že Německo už fakticky není členem eurozóny. Jeho ekonomové nemají na mysli nějaký utajený exit, ale značný rozdíl mezi tím, jak si vede německá ekonomika a jak si vede zbytek měnové unie. Pro nás nejde jen o nějakou zajímavost – euro sice nepoužíváme, ale možná tomu jednou bude jinak. Podívejme se na pár relevantních úvah včetně toho, zda by nám ECB pomáhala, či spíše škodila.

Německo a ti ostatní

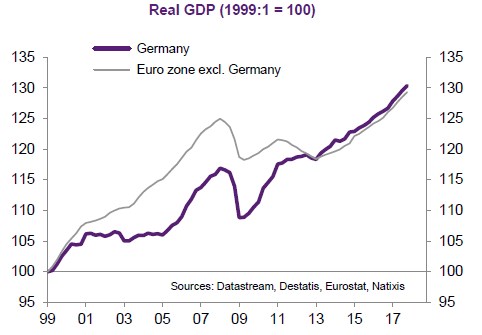

Natixis v první řadě tvrdí, že německý ekonomický cyklus je odtržen od cyklu zbytku eurozóny a dokládá to následujícím grafem. V něm sice nalezme období, kdy se cykly v obou částech eurozóny hezky překrývaly, ale také období, kdy tomu bylo přesně naopak.

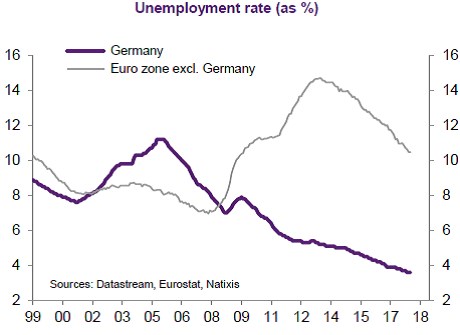

Ještě lépe je rozdíl mezi Německem a zbytkem měnové unie zřetelný z vývoje nezaměstnanosti:

Natixis poukazuje dále na to, že do roku 2008 investovali Němci své nadbytečné úspory do zbytku eurozóny, poté ovšem chuť na její financování postupně ztratili a od té doby jí znovu nenašli. Tato fragmentace kapitálového trhu měnové unie je jen dalším faktorem, který snižuje naději na konvergenci obou částí eurozóny. K tomu přidejme klesající podíl německých exportů do eurozóny (a dovozů z ní) a je nám celkem jasné, proč může někdo s určitou uměleckou nadsázkou hovořit o německém nečlenství v měnové unii i přesto, že euro tato země používá.

Celou věc samozřejmě můžeme vzít z druhé strany tak, že Německo je jediným členem eurozóny a tento pohled by asi spíše odpovídal vlivu, který v ní má. Nyní bychom se mohli vydat směrem k úvahám o tom, kdy by v eurozóně měl zůstávat a kdo odcházet a zde se bude popsaná propast v budoucnu uzavírat, či naopak. Vyjděme ale z předpokladu, že popsaná situace bude standardem a vraťme se k mé předchozí úvaze o politice ECB, které by se nakonec mohla velmi úzce týkat i nás.

ECB s námi, či proti nám?

Před časem jsem tu poukazoval na to, že do roku 2008 šla ECB svou monetární politikou na ruku Německu a její politika byla pro periferii příliš uvolněná, zatímco Němcům. Po krizi se to mohlo postupně měnit - ECB se postupně přikláněla k tomu, co potřebuje periferie. Což je lehce pochopitelné, ale zásadní rozpor zůstává. A plyne z výše uvedeného – ECB si kvůli rozdílným cyklům a strukturálním faktorům musela a bude muset vybírat, komu více pomůže a komu uškodí, protože „jedna velikost pro všechny“ tu nefunguje.

Pokud by u nás převážily argumenty pro vstup do eurozóny, budou pro co se týče uvedeného nás klíčové dvě věci: Za prvé, bude se náš cyklus vyvíjet podobně jako ten německý, nebo ten ve zbytku měnové unie? A komu půjde ECB v budoucnu více na ruku? Odpověď na první otázku je zřejmě poměrně přímočará. Pokud by se pak ECB chovala podobně jako před rokem 2008 a řídila se zejména vývojem v Německu, nemuseli bychom se tolik obávat toho, že nám bude její politika více škodit, než pomáhat. Během „německo – českého“ boomu by totiž měla tendence brzdit a naopak. Pokud by se naopak řídila spíše situací na periferii (a její cyklus by se stále lišil od toho „německo – českého“ ECB by se z našeho hlediska chovala procyklicky, tudíž škodlivě.

Nastat může samozřejmě celá řada měnících se scénářů a v měkčí formě už je pro nás nastavení politiky ECB relevantní již nyní. Výše uvedené ale každopádně ukazuje, co by to pro nás mimo jiné znamenalo, kdybychom vstoupili do neoptimální měnové oblasti, kterou eurozóna je. A to zase dokazuje, jak pochybný směr nabrala chvályhodná snaha o sbližování se v rámci Evropy. Možná právě rozdíl v obsahu slov „sjednocení“ a „sblížení“ naznačuje, kde „soudruzi dělají chybu“. Sbližovat se chce snad většina z nás. Sjednocovat zřejmě ne.