Existuje určitý myšlenkový směr, který považuje recese za čistě ozdravný proces. Ten ekonomiku vyčistí od málo efektivních firem a struktur, které se nahromadily během boomu, kdy bylo všeho dost. Můžeme tomu říkat proces kreativní destrukce. Tento koncept má něco do sebe, ale nesmí se to s ním přehánět. Jasně to ukazuje i nově zveřejněná studie od MMF. Ukazuje totiž, že recese ve skutečnosti působí ještě více škod, než se obvykle domníváme my, kteří v makroekonomické kreativní destrukce zase tolik nevěří.

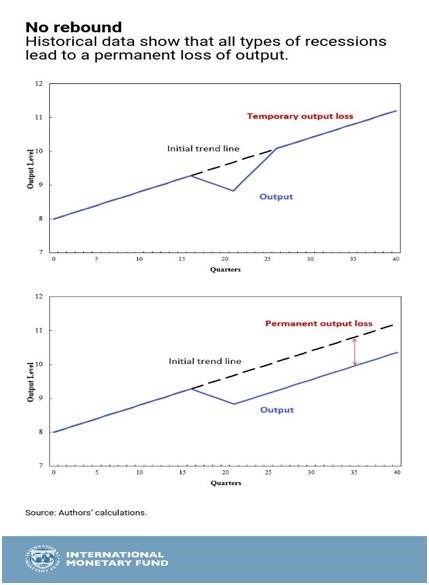

MMF v krátkosti poukazuje na to, že recese jsou z cyklického pohledu často vnímány jako protipól boomu. Tedy jako spodní část fluktuací kolem nějakého dlouhodobého trendu. Ztráty během ní utržené jsou tak dohnány během horní fáze cyklu a na dlouhodobém trendu se nic nemění. Fond ale tvrdí, že data hovoří trochu jiným jazykem – situace je buď horší, nebo mnohem horší. Tu první možnost popisuje první z následujících grafů, který ukazuje vývoj, kdy se ekonomika pohybuje na trendu, který načas přeruší recese a po ní nastává návrat na trend. Náklady recese zde představuje „jen“ onen propad (po kterém nepřichází boom převyšující odpovídajícím způsobem trend):

Druhý graf ukazuje ještě horší situaci, kdy ekonomika spadne do recese a pak se vrátí jen k předchozímu tempu růstu. V takovém případě dochází k permanentním ztrátám. Podle MMF přitom nejde o žádný teoretický koncept, ale běžnou praxi. Což by konec konců nemělo být takovým překvapením ve světle toho, jak se v řadě vyspělých ekonomik vyvíjelo poslední pokrizové oživení.

O uvedeném lze hovořit i v rámci potenciálního produktu, Jde o koncept logický, ale v reálu značně prchavý. Na jednu stranu je totiž rozumné hovořit o tom, že ekonomika má nějaké maximální výrobně – služební kapacity (tj., onen potenciál) a reálný produkt se pohybuje pod (či nad) ním. Jenže praxe ukazuje, že tento dualismus „potenciální – skutečný produkt“ je dosti umělým konceptem, protože jedno od druhého oddělit nelze (někdy tu v této souvislosti poukazuji na takzvanou endogenní, tedy poptávkou ovlivňovanou nabídkovou stranu ekonomiky).

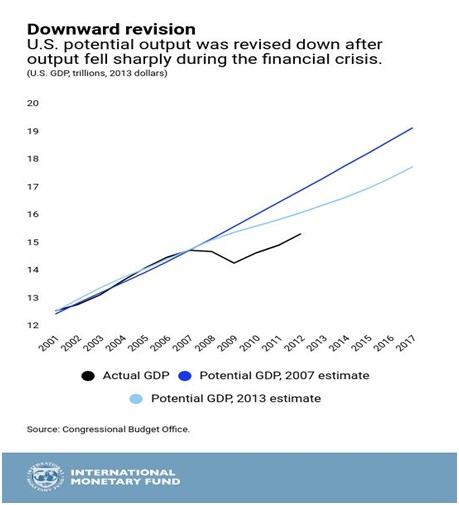

Třetí dnešní graf ukazuje, jak ve Spojených státech došlo k prudkému snížení odhadovaného potenciálu poté, co se ekonomika nezotavovala z krize ani zdaleka tak rychle, jak se původně čekalo. Příčiny jsou „klasické“ – čím déle jsou lidé bez zaměstnání a práce, tím více se horší jejich dovednosti a návyky, k tomu přichází útlum investic. Potenciál tedy není vytesán do kamene, ale skutečný produkt si jej „magneticky“ přitahuje k sobě a to je jen jiný způsob, jak říci výše uvedené: Recese mohou působit šrámy a rány, které se nikdy plně nezahojí, jejich náklady nebudou nikdy plně pokryty symetrickými boomy.

Jak jsem zmínil v úvodu, kreativní destrukce má své místo, či je dokonce v procesu neustálé tvorby nového nenahraditelná. Ale měla by fungovat zejména na základě konkurenčního boje. Tedy mezi firmami, v rámci jednotlivých odvětvích. Dobrým příkladem je nyní „práce“, kterou v nejednom z nich odvádí . Pokud jí ale chceme uplatňovat na makroekonomické úrovni tím, že nebudeme bránit recesím, či se nebudeme snažit je alespoň zmírnit, jde podle mne o vážnou chybu. Je to, jako kdybychom na zahrádce hubili plevel tím, že jí v největších vedrech přestaneme úplně zalévat. Plevel sice vyhubíme, ale s ním i jahody. A MMF nyní tvrdí, že tento přístup je ještě škodlivější, než jsme se mohli domnívat. Jak nejlépe recesím bránit a tlumit je (tj. zejména, jaká je z dlouhodobého hlediska nejlepší monetární a fiskální politika), je již otázka jiná.