Kope ECB hlavně za Německo, nebo za periferii? Možná, že už tolik nenadržuje Němcům jako v minulosti. Ale v konečném důsledku je to jedno. Hlavním problémem je totiž to, že nekope za všechny. To totiž nejde.

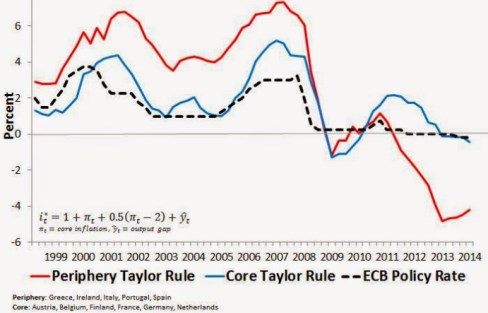

Pokud bych měl vybrat jeden graf, který ukazuje, jak (ne)funguje eurozóna, vybral bych ten od monetaristy Davida Beckwortha. Srovnání skutečné sazby v eurozóně a sazby „nastavené“ podle Taylorova pravidla. Přesněji řečeno, podle Taylorova pravidla pro periferii a pak pro jádro. Z grafu je zřejmé, že až do roku 2007 radilo Taylorovo pravidlo držet sazby na periferii od 4 % nahoru (červená křivka), zatímco v případě jádra to bylo znatelně méně (modrá). Jinak řečeno, pokud by se ECB držela situace na periferii, brzdila by před rokem 2007 o sto šest. Jenže ECB se ani nesnažila o nějaký kompromis mezi jádrem a periferií a po většinu doby „kopala“ za jádro, tedy zejména za Německo:

Výše uvedené je mimo jiné jedním z důvodů, proč Němci nejsou zase tak nevinně ve vztahu k problémům periferie (a tudíž i jejího zadlužení): ECB jim před rokem 2007 šla monetární politikou na ruku, čímž ovšem pomáhala nafukovat problémy na periferii. Po roce 2007 je již chování ECB popsané grafem složitější interpretovat, ale i z uvedeného období se zdá, že stále příliš tíhla k Německu.

…nebo to bylo obráceně

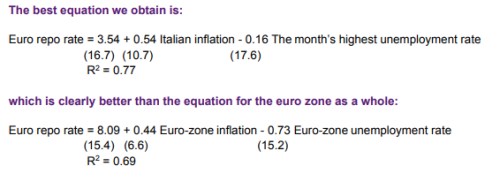

K tomuto tématu se nyní po delší době vracím proto, že Natixis přišel s novou analýzou, která se zabývá v podstatě tím samým. Výchozí otázka zní následovně: Nastavuje ECB svou politiku podle eurozóny jako celku, či podle jejích nejslabších článků? Možnost, že by jí nastavovala podle článku nejsilnějšího – tedy Německa/jádra explicitně brána v úvahu není. Natixis výsledky své snahy shrnuje do následujících dvou ekonometrických rovnic. Ta první váže sazby v eurozóně na inflaci v Itálii a nezaměstnanost v zemi, která daný měsíc trpěla nezaměstnaností nejvyšší. Druhá rovnice pak pracuje s inflací a nezaměstnaností v eurozóně.

Koeficient determinace je u obou rovnic slušný, ale přece jen znatelně vyšší u rovnice, která spojuje sazby s nejslabšími články eurozóny (jejich inflací a nezaměstnaností). Z takového pohledu by se tedy zdálo, že situace byla přesně opačná, než by naznačovalo srovnávání s Taylorovým pravidlem – ECB se spíše snaží pomáhat těm nejslabším a eurozóna jako celek je až na druhém místě.

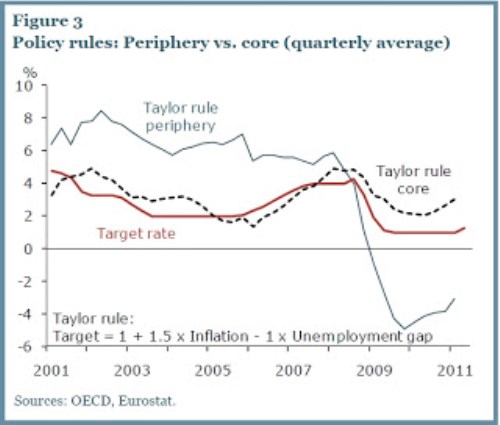

V podobných situacích se nabízí pověstná otázka: „Kde udělali soudruzi chybu?“. Vysvětlení je několik. Všimněme si, že Taylorovo pravidlo pracuje s produkční mezerou (namísto nezaměstnanosti), data Natixisu zase sahají až po současnou dobu, a tudíž ve výsledcích má celkově větší váhu ono nejednoznačnější období po roce 2007 (kdy navíc probíhalo QE). A celkově jde samozřejmě o trochu jiný pohled – první graf pracuje s (údajným) ideálem ve formě Taylorova pravidla, druhý se o ideály nezajímá a jen vysvětluje realitu. Já se asi zatím budu držet svého pohledu, že ECB minimálně před rokem 2007 stranila jádru, a to i kvůli tomu, že k podobným závěrům vede třeba výzkum Fedu, který shrnuje graf podobný tomu prvnímu:

V současné době bychom mohli na základě „online“ vývoje zase tvrdit, že stimulující ECB bere mnohem větší ohled na periferii než na Německo. U něj totiž pozorně sledujeme, zda se jeho ekonomika nezačne přehřívat. V konečném důsledku ale na tom, kterou stranu si ECB zrovna vybere, zase tolik nezáleží. Důležité je to, že si vůbec musí vybírat. Což neznamená nic jiného, než že eurozóna stále není optimální měnovou oblastí. A pokud nevěříme, že navzdory mohutné opozici „zespoda“ proběhne nějaká fiskálně-transferová federalizace, bude tomu tak i nadále.