Někteří velmi chytří lidé včetně prezidenta Evropské centrální banky Maria Draghiho nebo hlavního ekonoma Bank of England Andyho Haldanea vyjadřují obavy ze zpomalení růstu produktivity. A protože je tato produktivita (měřená jako HDP na odpracovanou hodinu) základním hnacím motorem zvyšování životní úrovně, je jejich znepokojení oprávněné.

Pro většinu lidí na Západě mzdy a životní úroveň už několik desetiletí klesají. Pokud jste v roce 1970 pracovali například jako tovární dělník v severní Anglii, pak existuje docela slušná pravděpodobnost, že vaše děti dnes v reálném vyjádření vydělávají méně než vy před 50 lety. Totéž platí pro dělníky jinde v Evropě i ve Spojených státech a tato ekonomická realita je jedním z důvodů vzestupu populistické politiky.

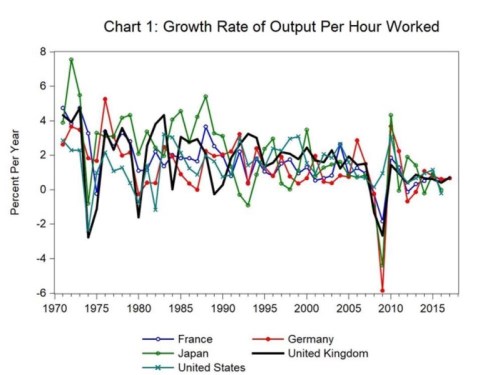

Trajektorie klesá už mnoho let. Jak vyplývá z obrázku 1, průměrný roční růst produktivity v pěti zemích OECD – Francii, Německu, Japonsku, USA a Velké Británii – činil v 70. letech 2,4%. Během deseti let po roce 2005 dosahoval ve zmíněných zemích 0,6%. A i když k tomuto poklesu přispěla „velká recese“, která započala v roce 2007, průměrná hodnota klesala dávno před vypuknutím finanční krize.

Nižší růst produktivity znamená pro mnoho lidí sníženou životní úroveň, ale rozhodně se to netýká všech. Finanční analytik pracující na Wall Street nebo v londýnské City nemá tak špatný život. A pro nezávisle zámožné lidi – zejména pro ty, kteří mají příjmy převážně z akciového portfolia – se životní úroveň v posledních desetiletích dokonce zvyšuje.

Není však od věci položit si otázku, jak velká část této zvýšené prosperity byla splacena formou daní, protože odpověď na tuto otázku – totiž že rozhodně nejde o takovou část jako v případě, kdy má příjem podobu mzdy či platu – je jedním z důvodů, proč tolik ekonomů cítí takové znepokojení.

Například kapitálové příjmy nejlépe vydělávajících lidí ve Velké Británii jsou zdaněny sazbou 28% a nejvyšší sazba v USA činí 20%. U daně z příjmu jsou přitom sazby v nejvyšším pásmu nastavené na 45%, respektive na 39%. Jinak řečeno: když technologické firmy platí svým zaměstnancům akciovými opcemi, což mnohé z nich ve stále větší míře skutečně dělají, vzniká ve zdanitelném příjmu významná propast – konkrétně 17% ve Velké Británii a 19% v USA. A v situaci, kdy stále větší podíl národního důchodu putuje do zhodnocování akcií, musí se výpadek příjmů nahradit odjinud.

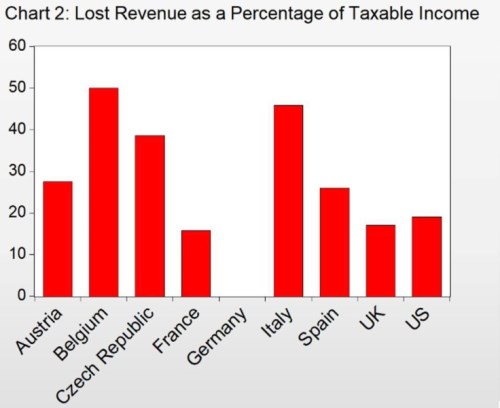

V jiných částech Evropy je tento nepoměr ještě křiklavější. Obrázek 2 znázorňuje rozdíl mezi nejvyšší sazbou daně z příjmu a sazbou daně z kapitálových příjmů v devíti západních ekonomikách (včetně USA a Velké Británie). V Itálii a Belgii neplatí občané žádnou daň z kapitálových příjmů; bohatý Belgičan, který pobírá veškeré příjmy formou akciových opcí, se může zcela vyhnout placení daně z příjmu. Z největších evropských ekonomik představuje jedinou výjimku Německo; kapitálové příjmy se zde pokládají za běžný příjem, takže se vláda nemusí potýkat s výpadkem, když má někdo příjem nikoliv z dividend, nýbrž ze zhodnocování akcií.

Digitální hudba, mobilní aplikace, Google a – tyto i další „neuchopitelné“ technologické zázraky změnily naše životy. Mnohé přínosy moderních inovací se však neodrazily ve standardních měřeních HDP. Jak ve své knize Capitalism without Capital poznamenávají Jonathan Haskel a Stian Westlake, jedním z vysvětlení je skutečnost, že samotná tato měření jsou neodpovídající.

V minulosti například investice znamenala nákup nové továrny nebo stroje; bylo to získání fyzického aktiva, které se okamžitě projevilo ve statistice HDP. Dnes se však investice často týkají věcí, jichž se člověk nemůže dotknout – například počítačového softwaru, firemní značky či datového archivu. Tyto „nehmotné investice“ figurují v účtech HDP nikoliv jako výstup, nýbrž jako meziprodukt.

Nehmotné investice však ovlivňují ziskovost firmy. Pokud se zisky technologických společností neustále reinvestují jako nehmotná aktiva, výdělky se ve statistikách nikdy nemusí objevit jako výstup, avšak budou mít vliv na tržní hodnotu firmy. Pro vládní představitele, kteří mají zájem zajišťovat zboží a služby během období pomalého růstu, je nezbytné, aby se k tomuto neměřenému HDP dostali.

Naštěstí existuje řešení. Jak uvádím ve svém blogu, musíme přehodnotit způsob, jímž se daňové příjmy vybírají. Kdyby se veškeré příjmy zdaňovaly stejnou sazbou, nehmotné investice firem by stále generovaly příjem ve formě daní, které by platili bohatí majitelé firem. Druhá možnost – tedy udržování současného stavu – zajistí jen to, že s dalším zintenzivňováním růstu nehmotné ekonomiky se z dosavadních příjmových propastí nakonec stanou bezedné díry.

Roger E. A. Farmer je profesorem ekonomie na Univerzitě ve Warwicku, ředitelem pro výzkum v Národním institutu ekonomického a sociálního výzkumu a autorem knihy Prosperity for All: How to Prevent Financial Crises (Prosperita pro všechny: Jak předejít finančním krizím).

Copyright: Project Syndicate, 2018.

www.project-syndicate.org