V investorech sice může budit obavy vývoj cen některých technologických společností, ale jak jsem poukazoval včera, z americké ekonomiky přichází dobré zprávy. A to se promítá i do ziskovosti obchodovaných firem. Což je dobře, protože očekávání tu jsou nastavena hodně vysoko. A pokud by za nimi měla realita výrazně zaostávat, trh současné úrovně udrží jen těžko, protože valuace sice korigovaly, ale stále se drží na hodně štědrých úrovních.

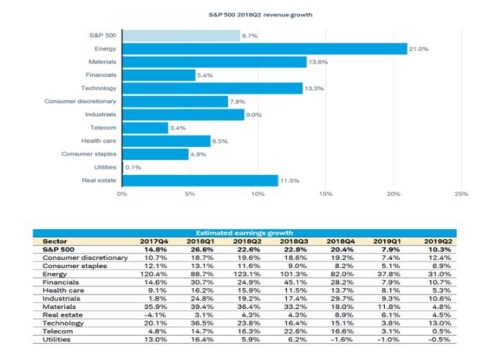

Následující graf od investiční společnosti Schwab ukazuje růst tržeb firem v jednotlivých sektorech trhu ve druhém čtvrtletí. Opět se potvrzuje, že významným fundamentálním tahounem se tu stala energetika, které se nyní velmi daří. Její tržby rostly o 23 % a z tabulky pod grafem vidíme, že zisky se dokonce zvýšily o 123 %, takže došlo k masivní expanzi marží. Více jak 10 % růst tržeb vidíme i u materiálů, technologií a realit. U zisků pak na dvojciferný růst nedosáhly jen reality a utility:

Zdroj: Schwab

Schwab nám ukazuje i očekávaný růst zisků. Podle něj by se na úrovni celého trhu měla situace ve třetím čtvrtletí hodně podobat tomu druhému (22,8 % růst vs. 22,6 % růst v druhém čtvrtletí). Ve čtvrtém čtvrtletí už by zisky celého trhu měly růst „jen“ o 20,4 % a v prvním čtvrtletí příštího roku by mělo tempo růstu klesnout na necelých 8 % (s ohledem na předchozí vývoj posouvající bázi na nové rekordy je to ale stále úctyhodné číslo). Na tomto trendu se podepisuje zejména energetika (kdo jiný), ale lze ho v utlumenější míře pozorovat téměř po celém trhu.

Hlavním rizikem je tu stejně jako u celé ekonomiky mnohokrát skloňovaná obchodní válka, či v širším pohledu černé labutě v Bílém domě. Což je „úspěch“, protože v této fázi cyklu se většinou pozornost upírá k monetární politice. Bespoke v této souvislosti poukazuje na to, že při diskusích s analytiky po zveřejnění výsledků za první čtvrtletí bylo slovo „tarif“ zmíněno méně než 20 % společností. V druhém čtvrtletí to (zatím) je už asi 40 %.

Odhadnout další vývoj v této oblasti je samozřejmě složité. Na jednu stranu je faktem, že skutečné obchodní války mají devastující efekt. Na druhou stranu je, myslím, touto dobou už celkem jasný vzorec chování současné hlavy USA. V podstatě jde o extrémní formu staré známé strategie „cukru a biče“. Americký prezident si tak vybere věc, která se mu nelíbí, a začne hrozit vším možným. Tlak je bezohledně vyvíjen až do bodu, kdy by to začalo skutečně bolet. A občas je prokládán „cukrem“. V tomto kritickém bodě je pak buď dosaženo dohody, nebo se hledá jakákoliv cesta záchrany tváře, která se nezdržuje nějakými fakty.

Podstatnou věcí je zde pak to, že americký akciový trh představuje pravděpodobně jeden z hlavních faktorů určujících onu míru bolesti. Podle mne je to jeden z důvodů, proč na obchodní tahanice zatím akcie nereagují tak citlivě, jak by mohly. Investoři jsou si totiž vědomi, že vláda nepůjde až tak daleko, aby vyvolala propad trhu. Jde o další formu mnoha sebenaplňujících se proroctví, které v ekonomice a financích fungují. Mají tu vlastnost, že jsou schopny fungovat hodně dlouho. A pak najednou bez zjevného důvodu zmizí jako pára nad hrncem.