Rostoucí globální teploty, projevující se v některých zemích a regionech trháním teplotních rekordů, nahrávají prodeji klimatizací a chladících zařízení všeho druhu. Včera jsem tu psal, že z hlediska problému jako takového jde o jev značně kontraproduktivní, ale dnes se již zaměříme na jednu z obchodovaných společností, které by se současný trend měl týkat. Je jí Ingersoll-Rand.

IR se pohybuje zejména na trhu nerezidenčních HVAC (topení, ventilace, klimatizace) služeb. Celkem běžně se například můžeme i u nás setkat s jeho chladírenskými zařízeními Thermo King. Na titul jsme se tu spolu dívali už v roce 2015, kdy jej zařadil mezi ty úplně nejatraktivnější sázky pro následující rok. Tehdy jsme mimo jiné konstatovali, že IR má dost silnou rozvahu, generuje hodně hotovosti a v principu šlo přesně o ten typ společnosti, která je v pokrizových letech doporučována pro konzervativnější investory.

Jenže už tehdy IR také dobře ukazoval na jeden podstatný „detail“ této konzervativní strategie: Takové společnosti byly a jsou poměrně v kurzu a podle toho vypadá jejich valuace. Tehdy kapitalizace společnosti konkrétně implikovala, že volný tok hotovosti bude muset dlouhodobě růst o 4,2 %. A jelikož během předchozích let se ničemu takovému ani nepřiblížila, zdálo se, že určitě nejde o „slevu zadarmo“.

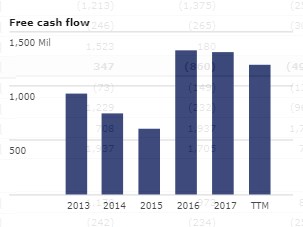

Pokud ovšem tehdy investor dokázal správně načasovat svůj nákup a počkal až na začátek roku 2016, IR mu od té doby vynesl asi 100 % zisky. Znamená to, že akcie ještě více zdražila, nebo se jí podařilo ospravedlnit tento růst fundamentem? Z větší části je správně „b“. Mezi rokem 2015 a 2016 totiž zhruba zdvojnásobila svou čistou ziskovost, provozní tok hotovosti a hlavně i volný tok hotovosti FCF. Tedy to, co jí zbylo po investicích a co může být rozdělováno akcionářům v případě, že se firma nevydá cestou snižování dluhů, akvizic, či hromadění hotovosti v rozvaze. měl tedy pravdu v tom, že jde o atraktivní titul. Konkrétně se pak s oním FCF stalo toto:

Zdroj: Morningstar

Graf nám ale prezentuje podobné dilema, jako v roce 2015 – po roce 2016 tu opět není žádná viditelná tendence k růstu FCF, naopak. Dosavadní výsledky letošního roku konkrétně naznačují, že přijde další zlepšení ziskovosti a to nejen díky daňovým změnám. Tržby ve druhém čtvrtletí konkrétně rostly dokonce o 11 %. Ale provozní tok hotovosti a FCF stagnuje, či klesá.

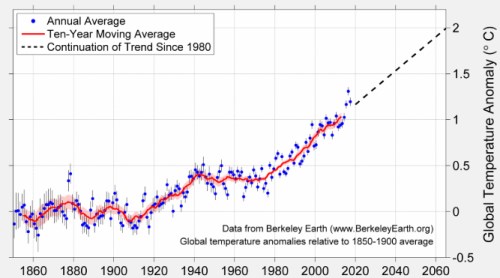

Morningstar čeká, že tržby firmy budou do roku 2022 růst o 6 % ročně. A jednoduchá kalkulace ukáže na pozoruhodný jev: Kapitalizace se nyní pohybuje kolem 25 miliard dolarů. Pokud bychom předpokládali, volný tok hotovosti poroste do roku 2022 stejně jako tržby a i po tom roce až do nekonečna se bude dál zvyšovat o 6 % ročně, tak se současná hodnota tohoto toku hotovosti dostane právě na kapitalizaci. Jinak řečeno, investoři nyní od firmy chtějí neustálý 6 % růst toku hotovosti. Možná je k tomu vybízí graf následujícího typu, který ukazuje vývoj globální teploty relativně k průměru z let 1850 – 1900 a k tomu i extrapolaci trendu. Optimismus jedněch tu je pesimismem druhých.