přichází s obsáhlým pohledem na historii i budoucnost inflace. Analytici banky poukazují na nízkou inflaci osmdesátých let, která je podle nich zejména důsledkem integrace čínského hospodářství do světové ekonomiky. Díky němu se zvýšila globální nabídka práce a následně došlo k útlumu v růstu mezd a také v inflaci. Největší důraz ale klade na „politickou povahu inflace“. Ta má být zřejmá například z toho, jak poválečný růst vládních výdajů začal generovat vlny inflace. Tento vývoj následně vedl politiky a centrální banky k obratu směrem k politice zaměřené na snížení inflace. Takový pohled do minulosti pak naznačuje, že dluhopisové trhy nyní příliš zavírají oči před možností opětovného růstu inflace.

Historický vývoj podle banky naznačuje, že inflaci bude i nadále ovlivňovat zejména ekonomická politika. Tedy i možná „bitva mezi pokušením snížit vyšší inflací dluhy na straně jedné a nezávislými centrálními bankami na straně druhé“. Na výši inflace jsou přitom značně citlivé zejména dluhopisové trhy, někdy se hovoří o tom, že jsou dobrým indikátorem dalšího vývoje v této oblasti. Pokud by to byla pravda, pak současné nízké výnosy dlouhodobých obligací naznačují, že inflace se bude stále pohybovat na nízkých hodnotách.

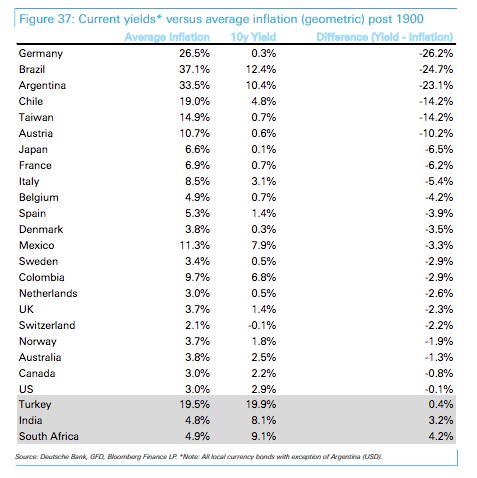

Deutsche Bank v této souvislosti porovnává průměrnou inflaci od roku 1900 a výnosy vládních obligací, viz následující tabulka. Toto srovnání ukazuje, že pouze Turecko, Jižní Afrika a Indie mají výnosy desetiletých dluhopisů nad průměrnou inflací:

Popsaný nesoulad mezi výnosy a inflací je možné vysvětlit tím, že dluhopisové trhy zase tolik na výši inflace nereagují. Obligace jsou totiž významnou součástí penzijních a bankovních systémů a „prostě jsou nakupovány bez většího ohledu na vývoj cen v ekonomice“. Vedle toho může svou roli hrát pokrizová politika centrálních bank. Nebo je také možné, že trhy mají pravdu a v budoucnu se bude inflace skutečně držet nezvykle nízko. Příčinou může být demografický vývoj, ale tento scénář ignoruje popsanou klíčovou roli politiky. Nebo přesněji řečeno, dluhopisový trh pevně věří v „udržitelnost nezávislých centrálních bank“.

Jenže bývaly časy, kdy investoři zase pevně věřili, že zlatý standard tu bude navždy. A stejně tak nyní věří ve věčný systém nezávislých centrálních bank, které budou i nadále krotit inflaci a tvořit významnou součást celé finanční architektury. Útok na takový systém ale může přijít a pravděpodobně by přišel ze strany politiků, kteří mohou třeba navrhovat referenda o nezávislosti centrálních bank. Jak totiž upozorňuje : „Výše inflace je ve světě s fiat měnami politickou volbou a je lehké ji zvednout ve chvíli, kdy na to panuje chuť.“

Zdroj: FTAlphaville