Pozorně sledovaný investor a ekonom Ed Yardeni na svém blogu poukazuje na to, že v listopadu minulého roku se výnosy desetiletých obligací americké vlády dostaly až na 3,24 %. Přitom v květnu, když překročily hranici 3 %, se množily úvahy, jak se dostanou až na 4 % či dokonce 5 %. „Tyto projekce se zakládaly na široce rozšířeném názoru, že Trumpovo snížení daní podpoří ekonomický růst, inflaci a federální deficity. Navíc Fed začal snižovat svou rozvahu a čekalo se, že v roce 2019 bude pokračovat se zvedáním sazeb,“ píše Yardeni. Tyto předpovědi se však nenaplnily a po dosažení zmíněného vrcholu se výnosy vládních dluhopisů vydaly opět směrem dolů.

Podle Yardeniho je příčinou to, že akciový trh dával Fedu v posledních třech měsících jasně najevo, aby přestal s utahováním monetární politiky. Tím poskytl dluhopisovým investorům „čas na další siestu“. Fed totiž pochopil a namísto toho, aby dál hovořil o postupném růstu sazeb, začal mluvit o trpělivosti při další normalizaci monetární politiky. Výnosy dvouletých obligací, „které obvykle odrážejí výhled na vývoj sazeb v příštím roce“, tak v lednu klesly na úroveň sazeb současných.

„Během své čtyřicetileté kariéry jsem dospěl k názoru, že při projekcích výnosů dluhopisů není analýza poptávky a nabídky nijak zvlášť přínosná. Vždy to bylo o současné inflaci, inflaci očekávané a o tom, jak na ně bude Fed reagovat. Současná rally na dluhopisovém trhu byla tažena zejména poklesem očekávané inflace, na který ukazuje spread mezi desetiletými vládními obligacemi a porovnatelnými TIPS,“ píše Yardeni. A dodává:

„Výnosová křivka zůstává znepokojivě plochá... To naznačuje, že Powell a spol. skutečně mohou přestat se zvedáním sazeb po celou dobu, po kterou bude výnosová křivka téměř plochá. Pokud sazby zvýší, riskují inverzi křivky a to by mohlo opět probudit obavy na dluhopisovém trhu. A hrají na něm nějakou roli federální deficity? Zdá se, že ne. Vše je jen o inflaci. „Podle mě budou roli hrát jen v případě, že zvýší inflaci.“

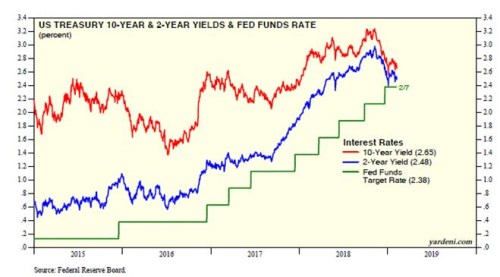

V následujícím grafu investor porovnává historický vývoj a současnou výši výnosů desetiletých a dvouletých vládních obligací a sazeb Fedu:

Zdroj: Blog Eda Yardeniho