Na FTAlphaville poukazují na studii investiční společnosti O’Shaughnessy Asset Management. Ta se zaměřuje na valuace akcií a tvrdí, že některá běžně používaná měřítka jsou pokřivená a příčinou je inflace. Na celou věc podle mne stojí za to se podívat detailněji, mimo jiné totiž něco říká o současné (ne)bublinovatosti trhu.

Nejdříve se podívejme na finanční ukazatel jménem návratnost vlastního jmění ROE, který dává do poměru čisté zisky a výši vlastního jmění. Pokud dosahuje například 10 %, znamená to, že firma dokázala za dané období na každý dolar vlastního jmění vydělat 10 centů zisků. Na toto číslo je pak nejlepší hledět v souvislosti s požadovanou návratností vlastního jmění, respektive nákladem vlastního kapitálu. Pokud například někdo vkládá do firmy peníze s tím, že požaduje 5 % návratnost a ROE dosahuje 10 %, může být více než spokojen. Pokud by čísla byla obrácená, platí opak.

Jak už ale naznačuje úvod, ona kalkulace ROE je trochu problematická. Mně osobně by na ní vadilo nejvíce to, že používá účetní zisky, což je do značné míry umělé číslo. Místo toho je lepší používat relevantní tok hotovosti – tedy to, co firma skutečně vydělá. Zmíněná analýza se ale zaměřuje na jmenovatel poměru ROE, tedy účetní hodnotu vlastního jmění. Tvrdí, že používaná účetní čísla jsou z principu příliš nízká, protože odráží historické účetní položky, ve kterých není odražena inflace (která se ale promítá do zisků).

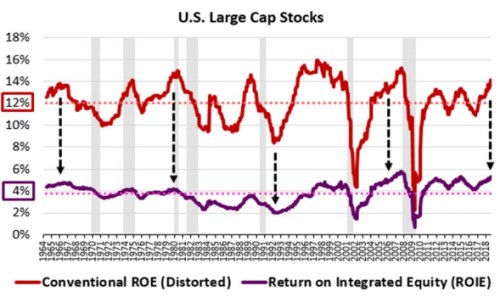

O’Shaughnessy AM se tento nedostatek pokouší korigovat a výsledek ukazuje v následujícím grafu, který srovnává tradiční ROE a ROE upravené u velkých obchodovaných společností v USA. Zatímco u tradičního výpočtu dosahuje průměr ROE 12 %, ten alternativní, o inflaci upravený, generuje dlouhodobý průměr na pouhých 4 %:

Zdroj: O’Shaughnessy AM

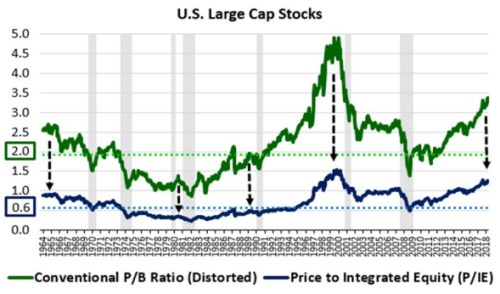

ROE samo o sobě není valuačním měřítkem, ale úzce souvisí s poměrně často používaným poměrem tržní ceny akcie a její účetní hodnoty PBV. Jelikož i ten používá účetní hodnotu akcií/vlastního jmění, trpí stejným „inflačním“ nedostatkem, jako ROE. V druhém grafu tak O’Shaughnessy AM ukazuje, jak vypadá dlouhodobý vývoj tradičního PBV a alternativy, kde je účetní hodnota opět upravena o inflaci. I zde vidíme znatelný rozdíl, zatímco tradiční PBV má dlouhodobý průměr na hodnotě 2, to upravené dosahuje pouze hodnoty 0,6:

Zdroj: O’Shaughnessy AM

Co z výše uvedeného plyne z praktického hlediska? Já při pohledu na uvedené vnímám dvě hlavní implikace, jednu čistě makroekonomickou, druhou investiční. Ta první souvisí s tím, co se nazývá Tobinovo Q. To dává do poměru ekonomickou hodnotu aktiv a jejich hodnotu pořizovací. Jednoduše řečeno, pokud je ekonomická (vnitřní) hodnota aktiv 100 a jejich pořizovací hodnota 90, má smysl do nich investovat.

Je to v principu to samé, jako kdybychom v tomto příkladu řekli, že čistá současná hodnota investice je pozitivní. Pokud bychom pak předpokládali, že ony o inflaci upravené výše prezentované ukazatele vlastně namísto účetních hodnot pracují s oněmi hodnotami pořizovacími, tak nám současné PBV suplující Tobinovo Q naznačuje, že investovat má smysl (minimálně u velkých společností). Jeho hodnota je totiž nad jednou. Onen historický průměr ve výši 0,6 a hlavně sedmdesátá a osmdesátá léta by ale indikovaly opak.

Z pohledu akciového investora nám druhý graf ukazuje, že obě PBV jsou znatelně nad historickými průměry. A to alternativní se dokonce více blíží bublinovým hodnotám z přelomu tisíciletí než to tradiční. Jenže to samé platí o ROE, které je pro výši PBV z fundamentálního hlediska rozhodující (vedle požadované návratnosti a očekávaného růstu zisků).

Takže pokud tu je bublina, je hlubšího rázu, než na úrovni valuací – musela by se nacházet na úrovni ziskovosti, respektive návratnosti kapitálu ROE. A práce O’Shaughnessy AM vlastně říká, že podle onoho alternativního ROE ani tu žádná bublina není. Pokud se totiž požadovaná návratnost pohybovala zhruba kolem 8 %, je i současné (z historického hlediska relativně vysoké) alternativní ROE pod ní. Což by pak mimochodem byl zajímavý vstup do celé diskuse o příjmové nerovnosti.