CNBC si dala tu práci a vytvořila dva seznamy akcií. Na prvním z nich jsou nejoblíbenější akcie v indexu DJIA s tím, že oblíbenost je dána podílem doporučení „koupit“ na celkovém počtu doporučení. Na prvním místě je zde společnost United Health Group, kterou z 26 analytiků doporučuje 25. Následují , a – další tituly, kde jen malý počet analytiků jde proti všeobecně pozitivnímu pohledu.

Onu pozitivně vnímanou část trhu shrnuje následující tabulka:

Zdroj: CNBC

Pro mě je ale asi zajímavější druhá tabulka. Je známo, že na trhu, respektive mezi analytiky obecně převažuje nákupní optimismus. To někdy znamená, že už doporučení „neutrální“ je vnímáno jako impuls k prodejům. Druhá tabulka neukazuje akcie s nejvyšším podílem tohoto doporučení, ale něco trochu měkčího – akcie s nejnižším podílem doporučení koupit. V kontextu onoho celkového doporučovacího optimismu jde ovšem stále o kandidáty na akciové vyvrhely.

Zdroj: CNBC

Tabulce „dominuje“ společnost , u které „kupovat“ doporučují jen 4 analytici ze 17. Já jsem se tu již před dlouhou řadou let o této akcii vyjadřoval v pozitivním duchu, protože v určitém smyslu šlo a podle mne stále jde o ideál: má silnou značku, je diverzifikovaná, ale ne rizikovým způsobem napříč nesouvisejícími aktivitami. Průměr návratnosti investic za posledních pět let kolem 30 %, návratnost vlastního jmění 50 %. Z každého dolaru tržeb firmě zbude po investicích asi 18 centů volného toku hotovosti. Akcionářům sice už vyplácí více, než vydělává, ale rozvaha je stále hodně silná (čistý dluh k EBITDA kolem jedné). Trhliny se samozřejmě objevují, například v souvislosti s PFAS chemikáliemi.

Hlavní ale v kontextu výše uvedeného je to, jak jsou výše uvedená „pozitiva a jistoty“ naceněny trhem. Je totiž možné, že ona nevraživost analytiků pramení čistě z toho, že tu sice hovoříme o hodnotě, ale předražené. Což není na trhu zase tak ojedinělý jev. Před pěti lety se přitom akcie obchodovala za cca 150 dolarů, na počátku roku 2018 už za 250 dolarů, ale pak přišlo období pro tento titul nepřívětivé a nyní se cena pohybuje pod 180 dolarů. A podle mých jednoduchých výpočtů by současnou kapitalizaci firmy ospravedlnil růst volného toku hotovosti (rovný volnému toku hotovosti na vlastní jmění) ve výši 3 % ročně.

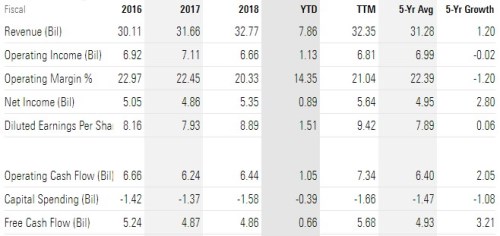

Pohled na následující tabulku a zejména její poslední řádek ukazuje, že shodou okolností je to jen o málo nižší tempo růstu, než kterým volný tok hotovosti rostl za posledních pět let. Z tohoto pohledu tak platí, že trh více méně čeká opakování historie, což se nezdá být jako nějaká do očí bijící předraženost. Teprve až když si všimneme, že tento historický růst 3,21 % byl jen asi z třetiny dán růstem tržeb a zbytek musely zajistit marže, celá věc se již jeví jako potenciálně přehnaný optimismus trhu. Čistě proto, že marže nelze zvyšovat donekonečna. Nicméně já bych na trhu našel nejednu akcii, která má podle mne mnohem větší sklony k bublinovatosti.

Zdroj: Morningstar

Za poznámku stojí, že za relativně atraktivní považuje akcii jinak obvykle konzervativní Morningstar. Ta má totiž nyní cílovou cenu nastavenu na 187 dolarů, nedávno byla snížena ze 190 dolarů právě kvůli zmíněným chemikáliím a z nich plynoucím možným závazkům. Morningstar vidí jako firmu typu „HDP plus“. Jinak řečeno, její růst by měl o něco převyšovat růst produktu kvůli tomu, že jde o společnost, která je díky svému mimořádnému výzkumu a vývoji schopna přidávat hodnotu vyšším tempem než ekonomický „průměr“.

Jak jsem uvedl, současná kapitalizace implikuje asi 3% růst firmy, respektive jejího toku hotovosti. Pokud by rostla stylem „HDP plus“, mělo by to ale znamenat zhruba „4 % plus“ růst s předpokladem, že inflace bude na 2 % a potenciální růst produktu také. Takže ani z tohoto pohledu by žádným propadákem být neměla. Pokud tedy nezačneme pracovat s volnějšími úvahami, třeba o tom, že investoři se z nějakého ne zrovna fundamentálního důvodu ještě více odkloní od podobných nízkorůstových firem.