Francouzská banka Natixis tvrdí, že v Číně jako kdyby se nyní zastavil čas. Epidemie koronaviru vede k problémům jak v sektoru služeb, tak v sektoru výrobním. A týká se to rovněž výroby automobilů. Pro tu je sice v Číně v celkovém měřítku typické nevyužití výrobních kapacit, ale Natixis vysvětluje, že i přesto současná situace způsobuje problémy. Ve své další analýze se pak banka věnuje vývoji globální výnosové křivky.

Koronavirem postižená provincie Hubei je na výrobě automobilů a náhradních dílů značně závislá – podle banky generuje 5 % čínského produktu, ale celých 9 % automobilové produkce v této zemi. Využití kapacit v celém odvětví je obvykle jen na 77 %, ale ti výrobci, kteří jsou závislí na této provincii, problémy pociťují. V celé Číně by ale dopad současné epidemie mohl být omezený, kdyby byla výroba relativně rychle obnovena, protože dealeři mají zásoby na 1,6 měsíce dopředu.

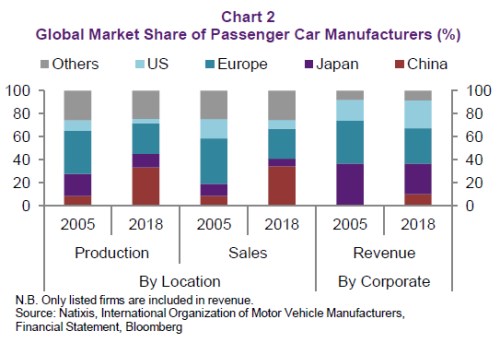

Natixis dodává, že pokud by měly problémy s výrobou přetrvat delší dobu, mohly by se projevit i na pomalejším představování nových modelů a nakonec také tlakem na větší lokalizaci výroby a deglobalizaci výrobních řetězců. Banka zároveň poukazuje na to, že čínský automobilový trh sice v minulosti prošel velkým boomem, ale zahraniční automobilky dokázaly tento trend využít, a to zejména díky joint venture projektům. Jejich strategie tak vedla k tomu, že podíl čínských automobilek na celosvětové produkci a prodejích výrazně nenarostl – viz následující graf:

Z obrázku je zřejmé, že co se týče místa výroby, podíl čínské produkce byl v roce 2018 ve srovnání s rokem 2005 výrazně vyšší. Ovšem rozdělení podle firem (poslední dva sloupce) už ukazuje mnohem nižší růst podílu čínských společností. Ty podle grafu získaly tržní podíl zejména na úkor japonských společností. K poklesu došlo i na straně evropských automobilek, navýšit podíl na globálním trhu naopak dokázaly americké korporace.

Ve své další analýze Natixis poukazuje na to, že na globálních trzích dochází k poklesu výnosů dlouhodobých vládních obligací. Následně se zplošťují výnosové křivky a podle některých názorů jde o znepokojivý jev, který věští větší ekonomický útlum. Natixis v následujícím grafu ukazuje sklon výnosové křivky v zemích G7 (rozdíl v krátkodobých a dlouhodobých výnosech váženo produktem) a píše, že „minimálně v USA tyto obavy nesdílí“.

Natixis ale dodává, že Fed by měl současný vývoj pozorně sledovat a brát jej do úvahy při nastavení své politiky. „Pokud se Fed skutečně snaží zvednout inflaci a inflační očekávání, není lepší způsob, jak tomu pomoci, než napřímit výnosovou křivku snížením sazeb v době, kdy ekonomika sílí,“ uvádí hlavní ekonom pro USA Joseph Lavorgna.

Zdroj: Natixis