Thomas Harr stojí v čele ekonomického výzkumu Danske Bank a před několika dny ve své analýze hovořil o současné „radikální nejistotě“. Jejím příkladem má být šířící se nákaza v Číně. Ekonom dodává, že data naznačují na zpomalování čínské ekonomiky, které se projeví i za jejími hranicemi, včetně Evropy. Ta by sama o sobě prý měla nakročeno k mírnému oživení, dění v Číně jej ale pozdrží. Americká ekonomika by letos měla podle ekonoma mírně zpomalit, ale globální hospodářství jako celek projít mírným oživením. To vše, je zahaleno v onom plášti extrémní nejistoty. Dnes bych ale chtěl poukázat na dvě studie, které ukazují, že radikalita tu vypadá ještě trochu jinak.

Nejasné dluhy...

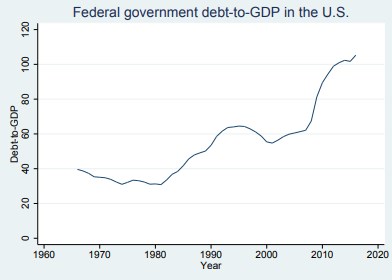

Je to už řadu let, co byla zveřejněna jedna známá studie, která tvrdila, že vládní dluhy se stávají problémem, pokud překročí zhruba hranici 90 % HDP. Tyto závěry byly následně celkem intenzivně a úspěšně rozporovány, ale není pochyb o tom, že současná výše vládních dluhů je v nejedné zemi téma, které by nemělo státá na okraji zájmů. Spojené státy patří mezi zadluženější země a i díky cyklicky unikátní fiskální politice současné vlády se čeká, že tu nedojde k obratu, naopak. Následující graf ukazuje konkrétní vývoj federálních dluhů relativně k produktu a vidíme, že se již pohybuje znatelně nad 100 %:

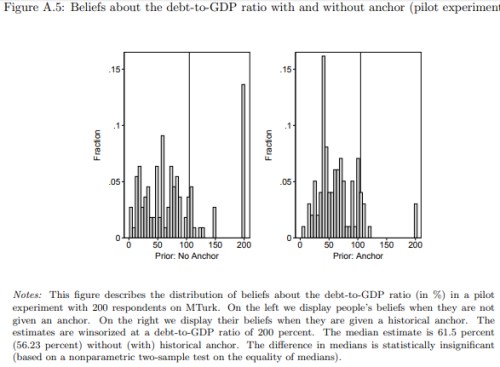

Pozoruhodná nově zveřejněná studie „Beliefs about Public Debt and the Demand for Government Spending“ se nezaměřuje na „technickou“ analýzu dluhů a jejich dopadu na ekonomiku, tedy na „pojmy“, ale na dojmy. Christopher Roth, Sonja Settele a Johannes Wohlfart v ní konkrétně analyzují, jak výši dluhů vnímají běžní Američané. A jak to ovlivňuje jejich pohled na vládní politiku. První z následujících dvou grafů ukazuje, čemu Američané podle průzkumu skutečně věří a to v případě, kdy jim není poskytnuto žádné vodítko ohledně toho, jak se poměr dluhů k HDP vyvíjel v minulosti (sedmdesátá léta). Druhý graf ukazuje odpovědi s touto „kotvou“:

Bez kotvy se tedy odhady pohybují někde kolem 60 % (docela velká část z nich ale hovoří o 200 %). S kotvou je tento extrém eliminován, centrum odhadů se ale výrazně nemění a i zde tak leží hluboko pod realitou. Ekonomové pak zjistili, že když jsou lidé konfrontováni s realitou, zvýší se poptávka po snížení dluhů omezením vládních výdajů, ale pohled na zdanění se výrazněji nezmění.

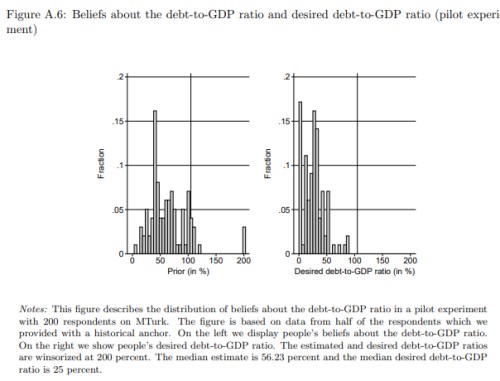

Studie pak mimo jiné konstatuje, že špatná informovanost o dluzích tak může vést k jejich prudkému růstu, protože veřejnost se nestaví proti politice vyšších vládních výdajů. Ze studie bych rád ukázal ještě následující dva grafy – první je ten samý, jako druhý výše uvedený, a je srovnáván s tím, jak by dluhy měly podle dotazovaných vypadat. Řada z nich se domnívá, že optimem je nula, většina názorů pak jednoznačně hovoří o méně než 50 % HDP (tedy ještě méně, než byly představy o realitě, o realitě samotné nemluvě). Mimochodem my bychom se do tohoto optima asi vtěsnali.

Nejasné tváře

Dojmy a pojmy se tedy podle výše uvedeného mohou značně lišit i v případě základních faktů u intenzivně probíraných a politicky využívaných (a zneužívaných) témat. A shodou okolností jsem tento týden narazil na studii z roku 2018, které to vše posouvá ještě o úroveň jinam. V „Prevalence-induced concept change in human judgment“ David E. Levari a jeho kolegové tvrdí následující:

„V sérii experimentů ukazujeme, že lidé na pokles četnosti nějakého stimulu často reagují tím, že změní jeho koncept. Takže pokud klesne počet modrých bodů, začnou vnímat purpurové body jako modré. Když klesne počet lidí s agresivním výrazem v obličeji, začnou interpretovat neutrální výraz jako útočný. Když klesne počet neetických poznámek, začnou interpretovat neutrální poznámky jako urážlivé“. Podle vědců pak dokonce platí, že tento efekt funguje i v případě, že jsme před ním dopředu varování, a i když dostaneme zaplaceno za to, že mu budeme vzdorovat.

Pan Harr psal o radikální nejistotě v souvislosti s tím, co bude. To je ale jen slabý odvar. První výše zmíněná studie ukazuje, že dost nejisti jsme si tím, co už je, ale není to jen na první pohled vidět (museli bychom se po tom trochu pídit). A studie druhá vlastně ukazuje, že si nejsme jisti ani tím, co máme přímo před očima. To je možná teprve ta pravá radikální nejistota. William Shakespeare to trefně definoval tím, že „krása tkví v oku pozorovatele“, třetí studie to vlastně „jen“ empiricky potvrzuje z druhé strany – hovoří spíše o „ošklivosti v oku pozorovatele“.