Někde se říká, že „čím výš se vyšplháš, o to tvrdší bude pád“. U nás najdeme něco podobného: Co jde nahoru, musí také dolů. Je tomu ale skutečně tak? Ono asi záleží na tom, kam jsme se to vlastně šplhali. I na akciovém trhu, což vidíme i na příběhu ještě poměrně nedávno hodně populárních akcií malých společností. A proč se vlastně neříká „co jde dolů, musí zase nahoru“?

Vzestup a pád

Akcie malých společností sdružených v indexu Russell 2000 dokázaly od konce roku 2002 do poloviny roku 2014 generovat o 50 % vyšší návratnost, než index S&P 500. Ten byl přitom tou dobou na cca dvojnásobku hodnoty z roku 2002, takže šlo o pozoruhodný výkon. K výšlapu akcií malých společností na tento vrchol pravděpodobně přispělo i to, že malé firmy v roce 2002 začaly s poměrem tržní ceny akcie k její účetní hodnotě (PBV) na hodnotách dosahujících jen asi 60 % PBV u indexu S&P 500. Ale v roce 2014 bylo jejich PBV již na cca 90 % tohoto poměru u indexu S&P 500.

Po roce 2014 ale upadly malé společnosti v nemilost, která se ještě znásobila v posledních týdnech. Celý příběh se tak vrací do bodu, kdy jejich návratnost od roku 2002 zhruba odpovídá návratnosti indexu S&P 500. Jinak řečeno, spadly tam, kde po prasknutí internetové bubliny začaly. Do roku 2014 bychom přitom mohli lehce tvrdit, že malé společnosti jsou obecně rizikovější, a tudíž není divu, že vynáší více. Následující roku ale tuto tezi moc nepodporují a spíše se nabízí ona úvaha “co jde nahoru...”. Podívejme se ještě trochu pod povrch.

Dluhový a ziskový cyklus

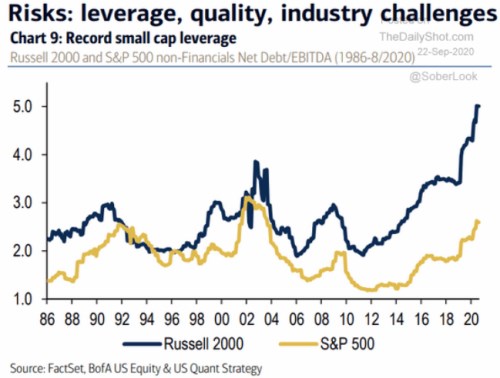

Následující graf z dílny BofA ukazuje míru zadlužení (čisté dluhy k EBITDA) u indexu S&P 500 a u Russellu. Obě skupiny někdy od roku 2010, 2011 opět míří svou zadlužeností nahoru, zadluženost větších společností z tohoto pohledu není na nijak konzervativních úrovních, o těch malých to platí dvojnásobek. Pozoruhodné je i to, že menší společnosti mají po téměř celou dobu znatelně vyšší sklon k zadlužování. A to, že co se týče dluhů ono “co jde nahoru...” platí, je zřejmé:

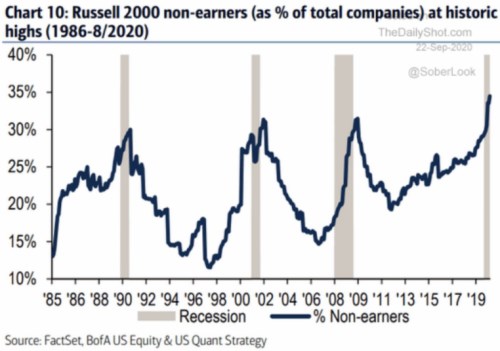

Druhý graf je také z dílny BofA a ukazuje, jak velký podíl firem z Russellu není ziskový. Opět vidíme celkem pravidelně se opakující vlny, které jsou (alespoň pro mě) trochu překvapivé svým konkrétním průběhem. Tedy tím, že podíl neziskových firem obvykle přestává klesat a začíná růst docela dlouho před příchodem recese.

Na dně?

Celý příběh je tedy takový, že do roku 2014 si akcie malých firem vedly absolutně i relativně mimořádně dobře. V tom období také snižovaly své zadlužení, které ale poté začalo výrazně růst. A nyní se podíl neziskovým malých firem dostal na historická maxima (měřeno od roku 1985). Celkově by to mohlo vyznívat jako slušný pád, úpadek segmentu trhu, který se předtím po dlouhou řadu let “šplhal nahoru”.

Obrázek je ale ještě pestřejší, a to se jasně ukáže, pokud se podíváme na valuaci, respektive na PE. To se totiž podle dat pana Yardeniho u Russellu nyní pohybuje na hodnotě kolem 35. Od roku 2002 se přitom PE doposud nedostalo ani k třiceti. Takže z tohoto pohledu o pádu nemůže být ani řeči a malé společnosti se naopak stále těší velké důvěřě a šplhají na nové rekordy.

Pokud se na výše uvedené podíváme pohledem kontrariána, neřkuli optimisty, tak vidíme určité opakování roku 2009 – dluhy na maximech, podíl neziskových firem na maximech, PE maximech. Co přišlo po roce 2009? Pokles zadluženosti, růst podílu ziskových firem, pokles PE a čtyřleté pokračování jízdy Russellu (relativně k SPX). Kterým směrem vlastně působí akciová gravitace? Tak, že co jde nahoru, musí zase dolů? Nebo obráceně?