Mohl by řízený úpadek nějaké společnosti zaměřený na maximální krátkodobou výplatu dividend vytvořit více hodnoty pro akcionáře než snahy o přežití? Jak jsem psal včera, tato otázka se může týkat ropného průmyslu, u kterého je příčina evidentní. Ale nejen jeho. Podívejme se na pár technických aspektů této situace a na to, jak by to vlastně mohlo fungovat. Jinak řečeno, dnes o hodnotě firem s nevalným výhledem.

1. Nulové sazby a stovka teď, nebo za sto let: Je vám jedno, pokud byste dostali stovku nyní, či za sto let? V dokonalém finančním světě by v prostředí nulových sazeb měla znít odpověď kladně. Protože v takovém světě bychom buď dostali stovku hned, nebo bychom si půjčili proti očekávanému získání stovky za sto let. A jelikož jsou sazby nulové, byli bychom schopni si půjčit celou stovku.

V dokonalém světě nežijeme a běžného člověka se nulové úvěrové sazby také netýkají. Takže i nyní bychom mnohem radši stovku hned. Protože proti stovce za sto let bychom si byli schopni půjčit velmi málo, nebo nic. Podobné myšlenkové experimenty ukazují na takzvanou časovou hodnotu peněz a já bych dnes chtěl mimo jiné poukázat na jednu její zajímavou a praktickou implikaci.

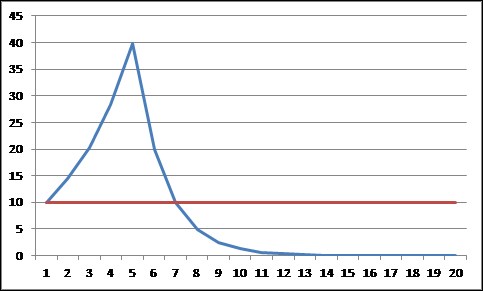

2. Hodnota, stagnace a pád: Včera jsem tu trochu rozebíral specifickou situaci, v jaké se mohou ocitnout (či se možná ocitly) ropné firmy a možná také automobilky. Ty krátce řečeno mohou čelit rozhodnutí, zda se nevydat cestou řízeného zániku, či výrazného zmenšení. Je možné, že by do vývoje promluvilo i výše uvedené? Představme si dvě firmy. První z nich bude neustále vyplácet roční dividendu ve výši 10 dolarů, druhá bude pár let dividendu strmě zvyšovat až na 40 dolarů a pak zase prudce snižovat, až klesne k nule – viz následující graf:

První akcie může představovat ropnou společnost, či automobilku, která dovede změnit svůj podnikatelský model tak, aby udržela stabilní tok hotovosti a dividendy. Druhá akcie by zastupovala firmu jdoucí cestou onoho řízeného zániku – viz můj včerejší článek. Tedy společnost, která se snaží maximalizovat svou hodnotu tím, že se nepokouší zachránit možná nezachranitelné, omezí investice a z dosluhujícího trhu a aktiv dostane maximum.

Pokud budeme od obou výše popsaných akcií požadovat 10 % ročně, budou mít v popsaných scénářích obě hodnotu 100 dolarů. U první to spočítáme jednoduše (10/10 %), u druhé musíme použít model DCF. Co kdyby se nic nezměnilo, jen by znatelně klesla požadovaná návratnost (časová hodnota peněz)? Dejme tomu, že namísto 10 % bychom požadovali jen 5 % (třeba 1 % bezrizikových výnosů a 4% rizikovou prémii).

Hodnota akcie se stabilní dividendou by nyní vzrostla na dvojnásobek (10/5 %, tedy 200 dolarů). Hodnota akcie druhé by ale vzrostla jen na 123 dolarů. Proč? Zjednodušeně řečeno proto, že pomyslné těžiště tohoto toku dividend je posunuto blíže k přítomnosti. Pokud tedy klesne požadovaná návratnost, neprojeví se to růstem hodnoty tolik jako v případě prvním, kde je „střed“ cash flow více v budoucnosti. Při 5% požadované návratnosti by tedy firma měla preferovat snahy o udržení a ne zánik maximalizující krátkodobé dividendy.

Rozhodování firem o tom, zda se snažit o řízený zánik, či o udržení se nad vodou, by tedy z čistě hodnotového hlediska mělo dost záležet na tom, jaké jsou sazby, rizikové prémie a tudíž požadovaná návratnost. Pokud by měly být dlouhodobě nízko tak, jako nyní, samo o sobě by to mělo zvedat preference k druhé možnosti (relativně k prostředí s vysokými sazbami). Jde mimochodem o stejný efekt, který vede k preferenci růstových akcií v prostředí nízkých sazeb – opět platí, že čím nižší sazby, o to větší hodnotu má cash flow se vzdálenějším „těžištěm“ a naopak. V prostředí vysokých sazeb se naopak rotuje k aktivům, které mají tok hotovosti více posunutý směrem k přítomnosti.

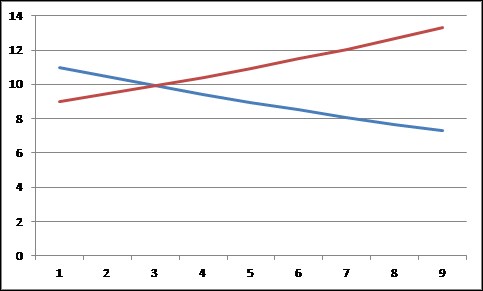

3. Řízený úpadek: Jedna důležitá otázka: Jak by mohl onen řízený úpadek zvednou krátkodobé dividendy firem (modrá křivka nad červenou v prvních letech)? Včera jsem tu trochu popsal, jak tok hotovosti ovlivňuje pracovní kapitál, dnes doplním konkrétní příklad. Dejme tomu, že nějaká firma generuje tržby ve výši 100 milionů dolarů, zisková marže je na 10 % a investice dosahují 30% změny v tržbách. Pokud tedy v následujícím roce tržby vzrostou o 5 % na 105 milionů dolarů, zisk vzroste z 10 na 10,5 milionu dolarů, ale firma nechá v pracovním kapitálu a popřípadě dalších investicích 1,5 milionu dolarů (30 % z 5 milionu dolarů růstu tržeb). Takže na dividendách může vyplatit 9 milionů dolarů (v tomto jednoduchém případu 10,5 – 1,5 milionu).

Co kdyby firmě tržby naopak klesly o 5 milionů? Její zisky klesne na 9,5 milionu, ale pracovní kapitál vygeneruje 1,5 milionu. Takže hotovost firmy se zvýší ne o 9 milionů jako výše, ale o 11 milionů dolarů. Pokles tržeb tedy vede na první pohled paradoxně k vyššímu cash flow než růst tržeb. Onen pohyb pracovního kapitálu je tu jen zrcadlovým odrazem situace, kdy firmě tržby rostly a s nimi rostl pracovní kapitál. Následující graf ukazuje desetiletý vývoj toku hotovosti/dividend v obou pětiprocentních (růst a pokles) scénářích. Toky hotovosti se v tomto příkladu protnou po třech letech:

Jde samozřejmě jen o koncepty, ke kterým by bylo v konkrétních případech nutno hodně dodat. Včetně úvah o likvidační hodnotě aktiv, možných fúzích a podobně.