patří k těm, kteří čekají sílící oživení. Dnes se podíváme na projekce této banky spolu s krátkým zamyšlením nad implikacemi pro akcie. A nad poněkud chladnoucím optimismem cyklických akcií.

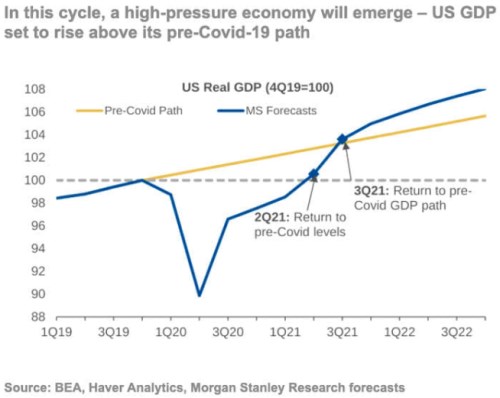

1 . Ukázkové „V“: Během roku 2020 se intenzivně hovořilo o tom, jaký tvar bude mít ekonomické oživení. Úvahy šly od „V“, tedy prudkého a rychlého návratu na trendový růst, až po „W“ (opětovné propady). Následující graf ukazuje aktuální projekce pro americkou ekonomiku. Podle křivky oživení ztratilo na síle na konci roku 2020 a utlumené tempo bude pokračovat v Q1 letošního roku. V druhém čtvrtletí se ale zvedne a ekonomika se dostane na úroveň ekonomické aktivity z konce roku 2019:

Zdroj:

Morgan Stanley následně čeká, že ve třetím čtvrtletí 2021 bude oživení dál sílit a hospodářství se dostane na trend nastavený před rokem 2020. A na konci letošního roku se nastaví na trajektorii, která je nad předchozím trendem a navíc má o něco větší tempo růstu. I s tímto vývojem by očividně trvalo pár let, než by ekonomika smazala předchozí ztráty na produktu – měřeno plochami pod trendem a následně nad trendem. Ale stále jde o slušné „V“ a ztráty by nakonec smazány byly.

2 . Co na to akcie? Hodně se nyní hovoří o tom, že v roce 2020 ceny držely a následně táhly nahoru valuace, letos by to měly být zisky. To je pravda, výše uvedené by ono oživení zisků podporovalo. Co kdyby ale valuace šly dolů? Jen zde v této souvislosti připomenu to, čemu se zde věnuji průběžně – valuace nedrží nahoře sazby, ale přívětivý poměr sazeb/výnosů obligací na straně jedné a očekávaného růstu na straně druhé. Je hodně pravděpodobné, že oživení nominálního produktu by přineslo tlaky na růst výnosů. To, jaký dopad by měl na akciové valuace, by záleželo na tom, jak moc velký by byl relativně k růstu.

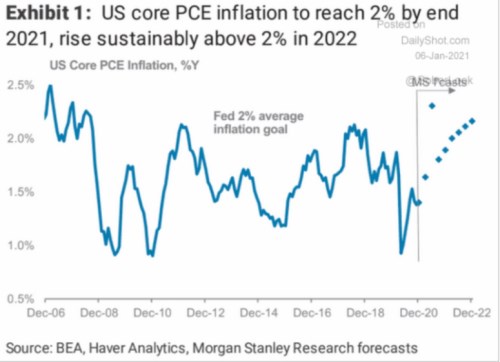

Nemalou (ale ne úplnou) měrou do toho bude samozřejmě promlouvat politiku Fedu a v jádru tedy to, jak bude nominální růst rozdělen mezi růst reálný a inflaci. Řada lidí je podle toho, co jsem zaznamenal, přesvědčena, že inflace se relativně rychle znatelně zvedne (v USA). Já bych to s takovou jistotou netvrdil. Pokud bychom se drželi výše uvedeného grafu, tak jde do značné míry o to, jak moc by ono postupné zvednutí modré křivky nad žlutou znamenalo přepalování ekonomiky a jejích výrobních kapacit. na počátku ledna předpovídal následující:

Zdroj:

3 . Cyklické tituly obrátily: Pokračující, respektive sílící oživení by zřejmě živilo několik akciových rotací, které začaly již na konci minulého roku. Následující graf ukazuje, jak si vedou cyklické tituly (relativně k defenzivě). Pokud bychom je brali jako věšteckou kouli, tak od listopadu se po více jak dva měsíce výrazně lepšil růstový výhled, v posledních týdnech ale cyklické akcie na svém optimismu poněkud ubraly. Mimo jiné se tak utrhly od cen ropy, se kterou do té doby vykazovaly zajímavou „oživovací“ korelaci:

Zdroj: