Jak jsme psali minulý týden, valuace na americkém akciovém trhu se blíží historickým rekordům. Ale třeba tvrdí, že nyní nejsou tak vzdáleny valuacím modelovým, jako tomu bylo při kulminaci internetové bubliny. Můžeme v této souvislosti třeba porovnávat bezrizikové sazby tehdy a nyní. Ale klíčovou proměnnou jsou celkem evidentně růstová očekávání. Těm se dnes budeme věnovat dnes.

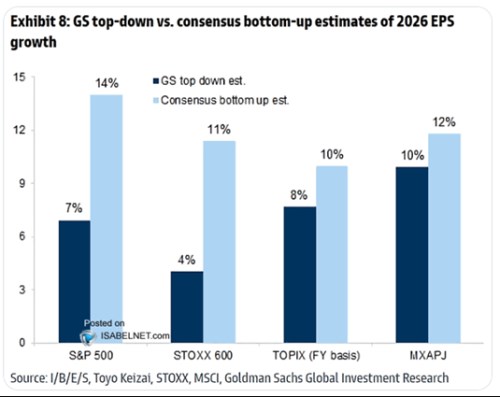

Následující graf ukazuje odhady růstu zisků v roce 2026, a to v rámci pomyslného konsenzu a od . Ekonomové této banky jsou ve svých odhadech obecně konzervativnější, u amerického trhu hodně výrazně. Čekají totiž, že zisky firem v indexu S&P 500 porostou příští rok o 7 %, zatímco průměr očekávání analytiků je na 14 %, tedy dvojnásobku.

Zdroj: X

U evropských firem čeká GS dokonce jen 4% růst, zatímco konsenzus hovoří o 11 %, v Japonsku je rozdíl v predikcích znatelně nižší. Příští rok přitom nemusí být jen dalším běžným rokem, protože by se mohly/měly objevovat jasnější známky přínosů umělé inteligence na rovině hospodaření společností. Někomu by AI mohla uspořit náklady, někomu přinášet nové zdroje příjmů. Ale i samotné odhady toho, jak AI pomůže produktivitě a nakolik případně zvedne potenciál ekonomické aktivity, se výrazně liší. Určitým extrémem je třeba pan Roubini, který v rámci následujících desetiletí hovoří o růstu potenciálu o několik procentních bodů. Jiné studie jsou zase znatelně umírněnější.

Potenciál americké ekonomiky býval odhadován kolem 2 %, pokud by postupně vzrostl na 3 %, či dokonce 4 %, byl by to samozřejmě obrovský skok. A z hlediska historie samozřejmě naprosto ojedinělý. I kdybychom pak ale ke 4 % přičetli 2+ % inflaci, jsme na nominálním růstu produktu kolem 6 %. To jsou úrovně hluboko pod oním růstem zisků očekávaným u obchodovaných firem pro příští rok. A hlavně zabudovaným i do dlouhodobějších očekávání. Možná více než jindy by jsou tak očekávání nastavena na „akciový trh není ekonomika“. Ještě v této souvislosti uvedu, že zisky jsou již nyní výrazně n ad dlouhodobým trendem. A v hodně dlouhém historickém pohledu platí, že zisky obchodovaných firem rostly v průměru o cca 6 – 7 %. Což není zase tak daleko od nominálního růstu celé ekonomiky.

Výše uvedeným nechci naznačovat, že na rovině ziskových očekávání vybujela nesplnitelná bublina. To se teprve uvidí, ale jasné je už nyní, že hlediska zaběhnutých ekonomických vazeb a historie jsou očekávání mimořádná. Přidám ještě jednu poznámku k růstu zisků a valuacím:

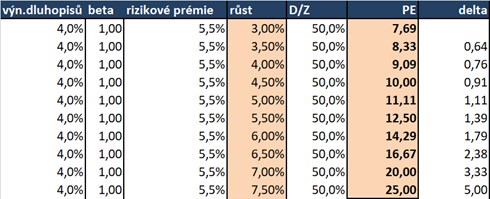

V předchozím článku jsem mimo jiné zmínil nelineární reakci valuací na změnu v růstových očekáváních. Je to docela důležitý a zároveň celkem opomíjený jev, který ukazuje následující tabulka. V ní jsou v každém scénáři/řádku stejné bezrizikové sazby, rizikové prémie akciového trhu a stejný poměr dividend k ziskům. Mění se ale růstová očekávání, pokaždé o půl procentního bodu. Férový poměr cen k ziskům PE se ale s každým krokem zvyšuje o větší a větší hodnotu. O 0,64 při zvýšení očekávaného dlouhodobého růstu z 3 % na 3,5 % a o 5 při zvýšení růstu z 7 % na 7,5 %:

Tabulka mimochodem implikuje, že při vyšších valuacích/růstových očekáváních by trh měl být volatilnější (stejná změna očekávání vyvolá větší změnu férových valuací). A to zase mimo jiné může relativizovat samotný koncept akciové bubliny – pokud při vysokých valuacích růstová očekávání klesnou třeba o jeden procentní bod, valuace a ceny se propadnou. Při nižších valuacích to vyvolá mnohem mírnější korekci (dvojnásob to platí pokud růstová očekávání korigují o stejné procento, ne procentní bod).