Podle stratégů by se akcioví investoři měli obávat důležitějších věcí, než je výskyt nového kmene koronaviru. Tyto stratégy totiž „omikron jako hlavní rizikový faktor pro akcie tolik neznepokojuje“ a vidí narůstající problémy spíše jinde poté, co předseda Federálního rezervního systému Jerome Powell signalizoval možné rychlejší snižování nákupů aktiv.

„Utahování se zpřísňuje a povede k nižším valuacím na trhu, jako vždy v této fázi jakéhokoli oživení,“ napsali stratégové v komentáři klientům.

Brian Nick z Nuveen, investiční pobočky TIAA, která spravuje aktiva ve výši 1,3 bilionu dolarů, také v pondělí uvedl, že „hlavním rizikem pro náš výhled zůstává náhlé zpřísnění finančních podmínek, pokud budou centrální banky nuceny reagovat na inflaci způsobenou příliš těsným trhem práce." Naproti tomu většina ekonomických a tržních rizik spojených s koronavirem „je v pozadí“, stojí ve výhledu Nuveen na rok 2022.

Jiní stratégové, včetně těch z Chase, také označili za hlavní riziko pro svůj akciový výhled jestřábí obrat centrálních bank, a ne Covid-19. Ale zatímco v pondělí zopakoval, že jeho základním scénářem je další růst akcií i v příštím roce, naopak očekává, že index S&P 500 klesne a spolu s ním i valuace akcií.

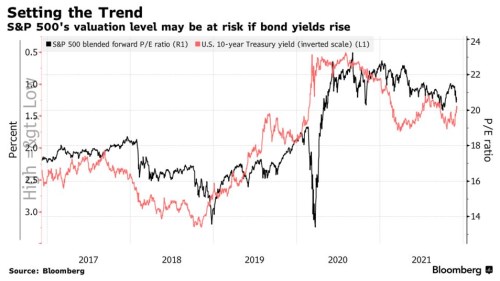

„Akciové trhy obnovují svůj proces snižování ratingu, který začal před více než devíti měsíci z mnoha důvodů,“ napsali stratégové . Předpovídají, že forwardový poměr ceny a zisku na akcii na indexu S&P 500 klesne asi o 12 %, přičemž tento pokles může být ještě hlubší, „jak akcioví investoři začnou požadovat mnohem vyšší rizikové prémie v očekávání výrazně vyšších dlouhodobých úrokových sazeb“.

Dokonce i obvykle býčí stratégové UBS Global Wealth Management v pondělí uvedli, že očekávají „období zvýšené volatility, protože investoři naceňují rizika omikronu a Fedu na základě nedostatečných a nejednotných údajů“. A přestože radí investorům, aby se rychle nezbavovali rizikových aktiv, uvedli, že měnové utažení by mohlo být pro jejich základní scénář medvědím faktorem.

Zdroj: Bloomberg