Listopadová data z amerického trhu práce ukázala značné ochlazení v nabírání nových lidí do sektorů obchodu, dopravy a pohostinství. Zhoršení sice sledujeme také v dalších oblastech, ale právě v těchto, typicky citlivých na různá korona-omezení, je nejmarkantnější. Na to, aby si omikron začal vybírat svou daň, je příliš brzy. Podzimní americká vlna nákaz ale možná nezůstala tak úplně bez následků, jakkoli se obešla bez zásadních restrikcí.

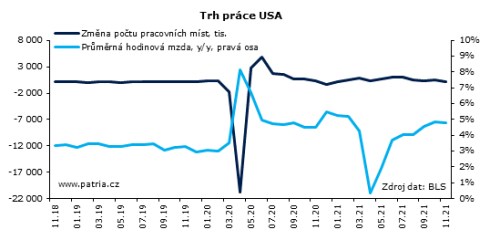

Počet nových pracovních míst se v listopadu zvedl o 210 tisíc oproti očekávaným 550 tis. a 546 tis. v předchozím měsíci. Ani mzdy nedosáhly očekávaného tempa, když v listopadu držely tempo na meziročních 4,8 pct. Zato nezaměstnanost znovu spadla a už je na 4,2 pct při lehkém zvýšení míry ekonomické aktivity. Průzkum v domácnostech za listopad signalizuje něco jiného než čísla z firem, hovoří totiž o silném nárůstu zaměstnanosti, během kterého trh nasával i lidi dosud stojící mimo pracovní sílu.

Ačkoli nabírání lidí ve výše zmíněných segmentech trhu mohly přirozeně omezit obavy spojené s vyšším počtem nakažených, je docela možné, že zafungoval i strukturální posun v ekonomice. To znamená, že řada oborů se na předkrizové úrovně zaměstnanosti prostě už nedoroste, protože se ani poptávka nevrátí přesně tam, kde byla. Jenže kvantifikovat takové změny je velmi těžké.

Nejasné důvody zhoršení čísel i rozpory mezi daty z firem a z domácností ztěžují interpretaci listopadového reportu. Fedu ovšem dávají prostor si vybrat. Data nejsou tak špatná, aby měla zabránit rychlejšímu ústupu z QE. Na to by ostatně musel předseda Powell v rychlém sledu znovu názorově otočit, což určitě nechce. Opřít se tedy může o rychle klesající nezaměstnanost, která už je pouze půl procentního bodu nad průměrem 2019. To je rozdíl, který lze snadno smazat za dva měsíce, dlouho předtím než odebírání měnové podpory může mít nějaký efekt. Podle nás tedy i po čerstvých datech z trhu práce zůstává naplno ve hře prosincové zrychlení taperingu.