Třeba takový stále věří v posilování dolaru daném rostoucími sazbami v USA a rozšiřujícím se úrokovým diferenciálem mezi Spojenými státy na straně jedné a řadou dalších zemí na straně druhé. Nedávno jsem tu poukazoval na projekce , které vyznívají jinak. Dnes se k tomu všemu vrátím s analýzou , která se zaměřuje na dosavadní chování dolaru relativně k předchozím cyklům zvedání sazeb. A podíváme se také na čínský úvěrový cyklus jako důležité globální proměnné (ovlivňující mimo jiné u kurz dolaru).

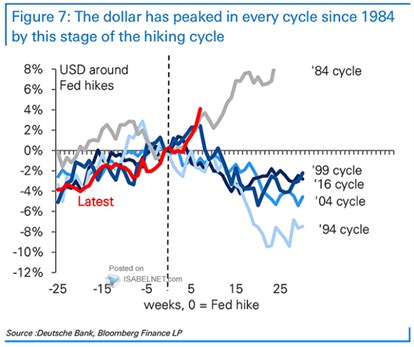

1. Dolar a cyklus sazeb: Bodem nula je v následujícím grafu od DB první zvednutí sazeb. Jak vidíme (a jak jsem poukazoval už před časem na grafu od jiné investiční banky), dolar má silnou tendenci začít po začátku cyklu zvedání sazeb oslabovat:

Zdroj: Twitter

Atypicky se dolar choval jen během cyklu začínajícího v roce 1984 a to už před jeho začátkem. A o atypičnosti se zatím dá hovořit i nyní, protože od bodu nula kurz dolaru docela kopíruje cyklus 1984. Podobně jako výše uvedený graf vyznívají i predikce , na které jsem tu upozorňoval nedávno. Podle nich by americká měna měla začít oslabovat a ekonomové banky tvrdí, že v roce 2025 by se mělo euro kupovat za 1,3 dolaru:

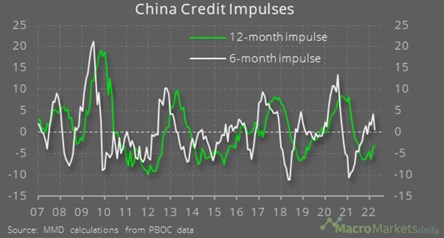

2. Čínský úvěrový cyklus: ČUC slušně koreluje s řadou proměnných i za hranicemi Číny. Mezi ty hlavní bývá řazena aktivita v globálním výrobním sektoru, ceny komodit, kurzy měn rozvíjejících se zemí a v neposlední řadě i dolar. Následující graf ukazuje historický a aktuální vývoj ČUC:

Zdroj: Twitter

Bílá křivka opět obrací směrem dolů, bývá to vysvětlováno i pandemickými opatřeními a s nimi souvisejícím ochlazením poptávky po úvěrech. Historicky by to samo o sobě mělo znamenat slábnoucí globální ekonomickou aktivitu a tlaky na posilování dolaru. Tedy ve vztahu k sazbovému cyklu v USA tlaky na „tentokrát jinak“.