Před časem jsem tu ukazoval srovnání cen ropy s investicemi velkých ropných společností. Ukazovalo, že se alespoň prozatím zlomil mechanismu, kdy, krátce řečeno, byly „lékem na vysoké ceny ropy právě vysoké ceny ropy“. Změnilo se od té doby něco?

Klasický komoditní cyklus, týkající se v minulosti i ropného trhu, fungoval jednoduše: Nedostatek komodity vedl k růstu jejích cen, což následně motivovalo firmy v odvětví ke zvýšení těžebních a zpracovatelských kapacit. Následný růst nabídky komodity zase stlačil její ceny dolů – vysoké ceny byly v tomto smyslu lékem samy na sebe. Přestřelení cen směrem dolů zase snižovalo investice a kapacity, což se obratem projevilo nedostatkem a kolečko se točilo dál a dál.

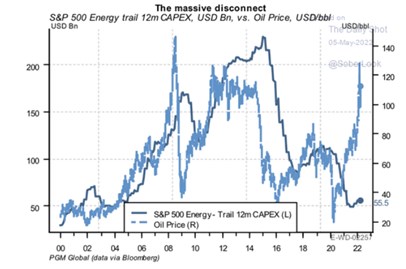

Takový cyklus existoval v mnoha podobách, každá jiná a všechny stejné tak, jak tomu je s bezpočtem dalších jevů v ekonomice i mimo ní. Následující graf už ukazuje vývoj cen ropy od roku 2000 a spolu s ním i investice ropných společností v indexu SPX:

Zdroj: Twitter

Graf uvedený modelový cyklus silně potvrzuje: CapEx za cenami ropy trochu zaostává, ale systematicky jde tam, kam ceny ropy (viz i níže). Tedy vyjma období posledních pár let, kdy ceny ropy prudce vystřelily nahoru, ale na straně investic "kde nic tu nic". Ty se totiž drží stále znatelně pod 60 miliardami dolarů, a i když v posledních čtvrtletích došlo k určitému zvýšení, jsme hluboko pod úrovněmi, které by současné ceny historicky implikovaly.

Po roce 2010 se například CapEx dostal po celá léta na více než 200 miliard dolarů. Toto odtržení cen a investic je bezpochyby do značné míry způsobeno strukturálním posunem v tom, jak je odvětví vnímáno investory a veřejností z hlediska budoucí spotřeby fosilních paliv a posunu k alternativám. Téma, kterému s tu věnuji častěji, a tudíž dnes zmíním jen v této podobě.

Z pohledu onoho komoditního cyklu je pozoruhodné, že v grafu se vlastně nedá říci, že ceny táhnou investice, nebo naopak. Respektive jde říci obojí – ceny předbíhají investice, ale po čase zase můžeme tvrdit, že na investice reagují ceny. Jak jsem uvedl, podobných cyklů můžeme rozeznat celou řadu a je mimo jiné otázka, proč nemají nějaký dostředný vývoj, kdy by se vše usadilo v nějakém rovnovážném stavu. Takový stav je jakýmsi svatým grálem ekonomie, mnohdy pomyslnou kotvou, od které se odvíjí řada úvah a modelů. Nicméně současně bodem, který vlastně ve světě dualismu nikdy netrvá.

Na závěr krátký pohled na valuace: Energetika si za poslední rok připisuje téměř 60 %, zatímco celý index SPX je mírně v záporu. Podle dat od Yardeni Research se ale nyní sektor obchoduje s PE kolem 10. Je to zhruba v souladu s valuacemi z první poloviny pokrizových let, pak byly valuace skokově mnohem výše.

Ani PEG, tedy poměr PE a očekávaného dlouhodobějšího růstu zisků, nyní neukazuje na nějakou valuační našponovanost tohoto sektoru. Ve srovnání s vývojem po roce 2000 se dokonce PE relativně k očekávanému růstu pohybuje na spíše nižších hodnotách. Otázka pak samozřejmě je, jak je to s oním očekávaným růstem. Ten prý nyní dosahuje více než 17 %. A to je i přes současnou korekci očekávání ve srovnání s historií stále docela vysoko. Čímž se možná vracíme zpět k prvnímu grafu.